[PR]

債権回収会社や金融業者から督促を受けている方は、この記事を必ずお読み下さい

ポイント

借金など債務には、“払わなくて良くなる時効”があります。

『時効の期間』を過ぎて、かつ『時効の援用』手続きを行うと成立します。

債権回収会社から督促を受けている場合、すでに時効の期間を過ぎており、“手続きするだけで、時効で借金を消滅=払わなくて良くなる”可能性が考えられます。

法律で決まっているため、業者との契約に関係なく、成立できます。

ただ待っているだけでは成立せず、『弁護士・司法書士による援用手続き』が必要です。

業者に電話すると、時効が中断され、成立できなくなる恐れもあります。

また、相手業者も一方的に“時効を中断”できる手段を持っています。

信用情報機関などを応用して、自分で時効援用の手続きをするのは、大変に困難です。

用語解説-債権・債務・債権者・債務者とは

これは借金にかぎらず、クレジットカードや家賃、携帯電話料金などの支払い滞納も同様です。

そのため、この記事では、借金などのことを「債務」と呼んでいきます。

その他の用語についても、簡単に解説します。

債権 … 支払いや返済を受け取る権利です。

債権者 … 債権を持っている人や会社などのことです。

債務 … 支払いや返済を行う義務です。

債務者 … 債務を持っている人や会社などの事です。

たとえば、債権回収会社から、ローンの滞納で督促を受けている人の場合は、以下のようになります。

<例:>

債権 = 債権回収会社が、あなたから、滞納ローンの返済金を受け取る権利

債権者 = 債権回収会社

債務 = あなたが、滞納ローンの返済を行う義務

債務者 = あなた

債務が消滅する?消滅時効の援用の効果とは?

まずは、時効援用の効果です。

時効援用の効果:『債務が消える』

一言で表現すると、こうなります。

つまり、“借金や滞納を払わなくて良くなる”と言ってもいいでしょう。

債権・債務そのものが消えるので、保証人や連帯保証人にも同様の効果が発揮されます。

元の債務が消滅すれば、保証債務も消えるからです。

ですから、借金の消滅時効の援用を行うと、そのかわり連帯保証人に請求が行くのではないかという心配は要りません。

消費者金融、住宅ローン、家賃、携帯電話代…時効が使える債務とは?

こちらも簡単に説明すれば、“ほとんど全ての債権債務”が時効を持っています。

ただし、時効の期間は、債務の内容によって違います。

一口に『何年で時効』とはいえない理由もあります。

これについて、少し詳しく解説します。

何年で時効を迎えるかは、債務の内容によって異なります。

たとえば、キャッシングやカードローンなどは、“商事債権”となるため、5年間で時効を迎えます。

家賃なども商事債権なので、同じく5年です。

その他、電気料金は2年、個人間の貸し借りは10年…など、さまざまな違いがあります。

『時効の中断』(※後ほど説明します)により、実際の時効期間が変わっていく場合もあります。

「カードローンは商事債権で5年が時効だから」といって、5年経ってから時効援用手続きをすれば、絶対に時効が成立するとは“限らない”んです。

時効には『起算点』があります。つまり、たとえば5年で時効なら、“いつから5年なのか”…この“いつから”が、『起算点』となります。

多くの場合、これは“最終返済日が起算点”となりますが、全てのケースで当てはまるとは限りません。

さらに言えば、自分自身で起算点となる日付を覚えているとも限りません。

もう何年も前の借金を、最後にいつ払ったのか、覚えている方は少ないと思います。

送られてきた通知書(催告書など)に記載の『約定返済期日や期限の利益喪失日』などを確認して、その日付から約5年以上経過している場合は消滅時効が成立している可能性があります。

ですが、自身の気がつかないところで裁判所を通した手続きをされていたり、過去にうっかり債務承認をしていると、時効がリセットされていることも考えられます。

こうした理由により、『自分が今、取り立てを受けている債務』が、『実際にいつ時効を迎えるか』は、“プロに調べてもらわないと、ハッキリした事は言えません”。

他のサイトでは5年って書いてあったけど…?

他のWebサイト等では、単に“借金の時効は5年”等と解説されることが多々あります。

ですが、こうした表面的な情報だけを鵜呑みにして、消滅時効の援用を甘く見てしまうと、大変な失敗を招きます。

『実際に自分の債務が、いつ時効を迎えるかは、きちんと自分のケースを調べてもらわないと、わからない』

この現実を、当サイトでは重ねて強調させて頂きます。

債権回収会社から督促を受けた場合、時効が成立できる可能性があります

『実際にいつ時効になるかは、ひとつひとつのケースによって異なる』のは事実ですが…。

『一定の年数が経った債務は、消滅時効が援用できる可能性がある』のもまた、事実です。

債権回収会社は、比較的に年数の経った債権を扱うことも多くなります。

そのため、債権回収会社から督促を受けている場合、“時効を援用できる可能性がある”と言えるんです。

消費者金融・金融業者からの督促でも、時効の可能性があります

消費者金融などの金融業者からの督促でも、実は時効を迎えているケースがあります。

減額和解のご提案

利息免除での一括返済のご提案

返済計画のご提案

和解提案書

ご解決について

こうした郵便は、「返済額を減らすので、残りを払ってください」という内容です。

一見すると有利な提案に思えますが、なぜ金融業者が、こうした提案を送ってくるのかも、少し考えてみましょう。

『本来は時効で消滅するはずの借金』を、『時効で消滅させず、少しでも回収するため』に、送っていると考えられますね。

実際に、こうした和解の提案書を業者から受け取った方が、司法書士事務所に相談した結果、“消滅時効の援用により、債務をゼロにできた”ケースも報告されています。

時効について、業者との契約に書いてなくても大丈夫?

少し詳しい方なら、『契約に書いていない』ことが気になるかもしれませんね。

「業者との契約書に、時効について書いていない」というケースが多いと思います。

また中には、

「消滅時効は適用されない」

「消滅時効は○○年とする」

といった“悪質な契約” を結んでしまった方もいるかもしれません。

ですが、これはまったく心配いりません。

“契約の力は、法律よりも弱い”からです。

いくら契約で定めてあっても、“法律に反する内容”なら、その契約は無効化されます。

つまり、業者との契約書の中身がどうであっても、消滅時効については、まったく関係ないんです。

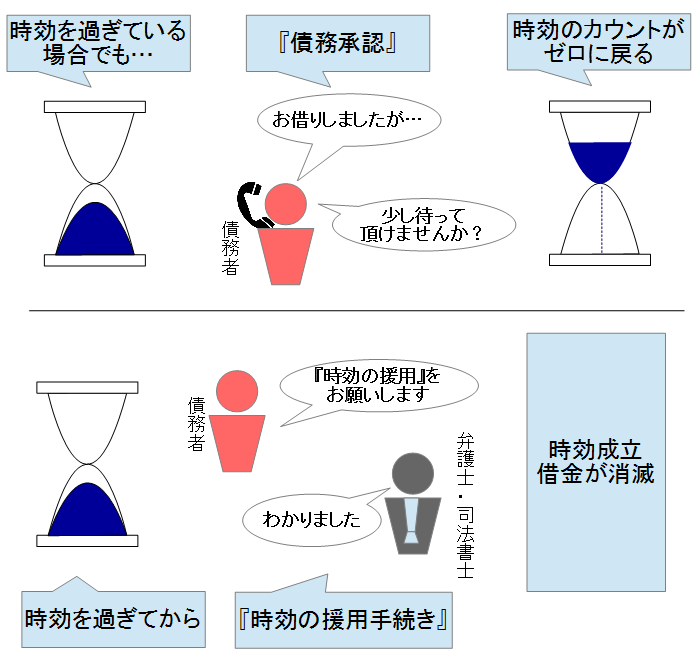

期間を過ぎるだけでは、時効になりません!

さて、『時効』というと、“その期間を逃げ切れば成立する”イメージがありませんか?

サスペンスもののドラマ等でも、犯人が、

「あと○年逃げ切れば時効だ」

と言ったりするシーンがありますよね。

ですが、債務の消滅時効に関しては、“待っているだけでは成立しません”。

『消滅時効の援用』という手続きを行い、しっかりと主張しなければ、時効が成立しないんです。

債務を消滅時効で消す=時効でお金を払わなくて良くなるためには、

時効期間を過ぎる

時効の援用を手続きする

この2つの条件が“絶対に必要”です。

時効の援用をしなければ、100年経っても債務が消えない

と、強調させて頂きます。

「もう少し自分で調べてみたい」

「弁護士や司法書士に相談するのは、まだちょっと…」

という方は、引き続き、この記事をお読み下さい。

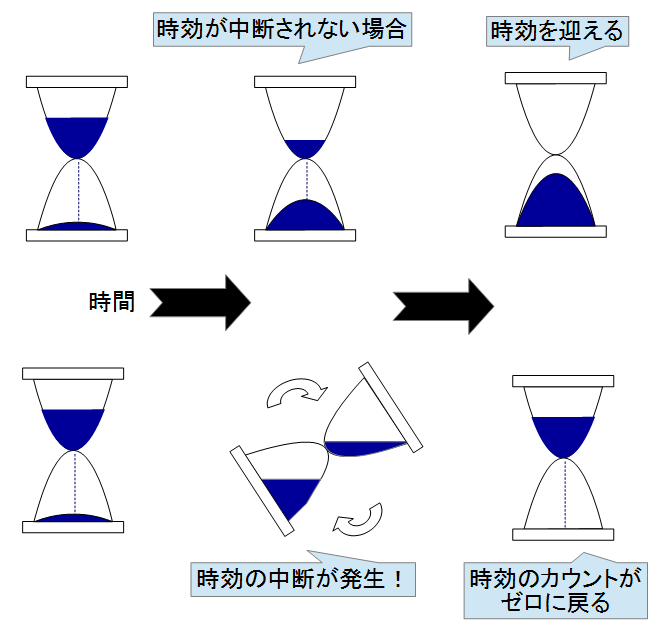

時効の中断…キッカリ5年で消えない理由

ここでは、カードローンや家賃債権など、『時効期間5年』の債権債務を例に、解説を進めます。

実は、『時効期間が5年』といっても、“キッカリ5年で時効になる”とは限らないんです。

その理由が、時効の中断です。

このように、『時効の中断』が発生すると、カウントがゼロに戻ってしまうので、“時効までの年数が変わる(伸びる)”んです。

業者(債権者)に電話すると時効が中断されてしまう?

時効期間が中断され、ゼロに戻ってしまう『時効の中断』。

これが発生する理由はいくつかありますが、もっとも注意したいのが『債務承認』です。

業者からの督促状には、『下記連絡先までご連絡下さい』といった文章が書いてありますよね。ですが、これが実は“消滅時効の用を阻止する、債務承認を招く手段”の一つなんです。

ちょっと想像してみましょう。

業者に電話すると、どんな会話が行われるでしょうか?

あなたは、どんな発言をすると思いますか?

「今は払えないです」

「支払いを待ってもらえますか?」

この記事をお読み頂いた方なら、こんな発言もできそうですよね。

「もう時効なんじゃないですか?」

…ですが、こうした発言は全て、“債務があることを前提にした発言”。つまり、“債務があると認める=債務承認”となり、“時効が中断されて”しまうんです。

図の一番下を、とくに注意して見てください。

時効期間が過ぎている場合でも、“債務承認”を行うだけで、時効期間がリセットされてしまいます。

だから、時効期間が何年か、もう過ぎているかどうかに関わらず、“金融業者や債権回収会社など、債権者に電話することは、リスクがある”んです。

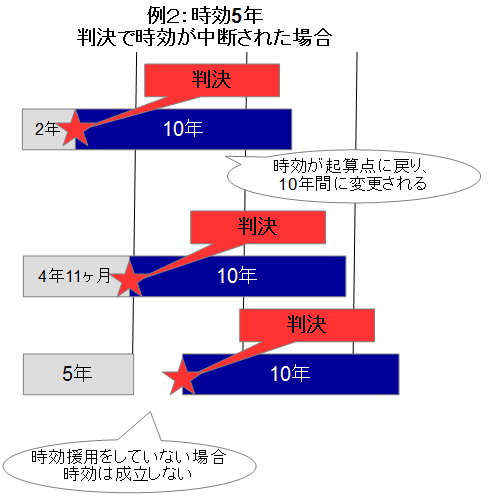

★内容証明郵便、配達証明、判決…その他の債権者による時効中断の方法

“債務承認”による時効の中断について解説しましたが、これ以外にも、債権者が一方的に時効を中断できる方法があります。

配達証明付き内容証明郵便

裁判上の督促

仮処分・仮執行など

判決

こうした方法は、“債権者である業者が、一方的に時効を中断できる方法”とも言えます。

そのため、時効期間を過ぎている場合、“一刻もはやく時効援用” しないと、業者側から時効を中断されてしまい、時効が成立できなくなる恐れがあります。

『時効の援用は、スピード勝負』

と言ってもいいでしょう。

信用情報機関に信用情報を照会して、自分で時効援用をする方法

少し踏み込んだ話ですが、『時効援用は自分でできるのか』について解説します。

他のサイト等をご覧になった方の中には、『時効援用は自分でできる』といった主張をご覧になった方もいるかと思います。

ですが当サイトとしては、実態を調査した結果、“時効援用の自力での主張は難しいのでは”と考えます。

(1)内容証明郵便を送ればいい…という話ではない

『内容証明郵便を作って、自分で送れば良い』

というのが、「時効援用は自力で可能」とする意見の根拠になっているようです。

確かに、内容証明郵便そのものは、誰でも送ることができます。

ですが、時効の援用は、“ただ書類を送れば良い”というほど、甘いものではありません。

ここまでご説明してきた通り、“そもそも本当に時効期間を過ぎているのか”を、個人が自分で判断するのは、大変に困難だからです。

(2)信用情報を照会しても、正確な時効期間は確認できない

『個人でも、自分の個人信用情報をセンターに照会して、確認できる。

その情報を見れば最終返済日がわかるから、そこを起算点に、時効を過ぎているか自分で計算できる。だから、時効援用は自分でできる。』

…と、こうした意見もあります。

確かに、信用情報機関への照会は、個人でも可能です。最終弁済日、債権回収会社に債権が譲渡された場合の移管終了、保証会社が肩代わりした代位弁済などの記録を見ることができます。

ですが、“そうした記録の日付が=時効の起算点とは限らない”ことにも注意が必要です。

最終弁済日の後に、業者と電話やメールでやり取りしていないでしょうか?

滞納してすぐに業者から電話があるはずですが、それは何月何日の何時でしたか?

そこで電話に出て、“債務承認”になる発言をしていないと、自信を持って断言できるでしょうか?

もう何年も前の出来事に対して、自分の記憶が確かだと、その時の一言一句までハッキリ覚えているという方は、ほとんどいないと思います。

ですが、その「記憶にない発言」が債務承認になり、時効の中断が発生して、時効の起算点が変わっている可能性が大いにあり得ます。

というより、ほとんどのケースでは、この“債務承認による時効の起算点のずれ込み”が発生しています。

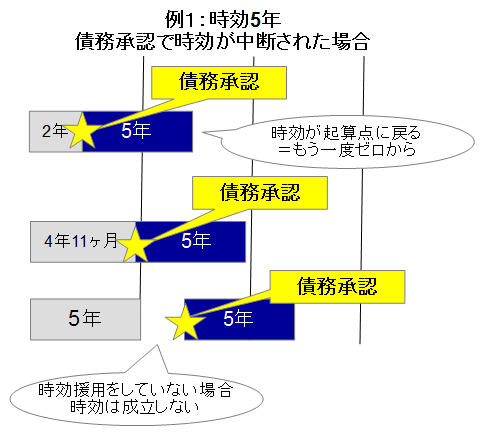

先程の図を再掲します。

この図では、一番はやいものでも『2年』となっていますが、これが『時効成立間際で債務承認をした場合』でも、同じように時効の中断(リセット)が発生します。

“最終弁済日=時効の起算点”とならないため、信用情報を照会して、最終弁済日などを確認しても、ハッキリと時効期間がわからないんです。

(※業者側は電話の録音をしているため、こうした“債務承認の発生日時”も記録しています。)

(3)内容証明郵便+配達証明は、自分に不利な証拠になる場合もある

これは、多くの弁護士や司法書士などの法曹関係者が注意喚起を行っている内容です。

非常に大切な話なので、当サイトでも説明させて頂きます。

配達証明付き内容証明郵便で送られた書類は、その内容と配達の事実が、“法廷で通用する、法的な証拠能力を持つ”ことになります。

言い換えれば、“後からの訂正や言い訳が効かない”とも言えます。

「あの書類は間違いだった」

「あの郵便を送ったのは私ではない」

「あの内容は私の主張とは異なる」

といった主張を通すことは、基本的にできないと考えて良いでしょう。

では、時効援用をしようと配達証明付き内容証明郵便を送った結果失敗してしまったケースをご紹介しましょう。

消滅時効の援用の失敗例

カードローンで借りたお金を、自力で消滅時効の援用をしようと考えたAさん。

自分で信用情報機関に信用情報を照会し、最終弁済日から5年以上が過ぎているとわかりました。

カードローンで借りたお金なので、5年間で時効です。

さっそくAさんは、自分で時効援用をするため、内容証明郵便を作り、それを配達証明付きで相手の金融業者に送りました。

ところがAさんは、すっかり忘れていた事がありました。

最終弁済日から1年ほど経った後に、業者からの電話に出てしまい、その時に債務承認をしてしまっていたんです。

「そんなお金、今すぐには無理です」と…。

時効の起算点が、この“最終返済から1年後の電話”の時点にずれ込んでいるのを、Aさんは、すっかり見落としていたんです。

そのため、時効援用はまだ通らず、時効は成立しません。

それどころか、Aさんが自分で送った配達証明付き内容証明郵便が、“債務の存在を認める内容=債務承認”となってしまいました。

そのため時効の中断が発生し、時効期間がリセット。“さらに5年”待たないと、時効が援用できなくなりました。

配達証明付き内容証明郵便は、“法廷で通用する証拠”なので、今になって「あの書類は間違いでした」とも言えません。

さらに相手業者は、『Aさんは返済を時効で逃げ切ろうとしている』と判断。

「一刻もはやく回収しなければ」

と考え、Aさんに対する催促がますます激しくなる結果になってしまいました。

このように、まだ時効が成立していないのに消滅時効の援用をしてしまうと、それが時効の中断事由である債務の承認とみなされ、時効がリセットされてしまうのです。

いかがでしょうか。

こうした消滅時効援用の失敗は、現実にはたいへん起こりやすいんです。

ですから、様々な弁護士や司法書士などの専門家が、“内容証明や配達証明は、軽々しく使うべきではない”といった警告を発しているんです。

確かに、ごく一部のWEBサイト等では、『時効援用は書類を送るだけ!自分でできる!』といった情報を掲載しています。

ですが、現実は異なります。

時効の中断、債務承認、時効の起算点の変化…。

“いつ時効を迎えるか”の判断だけでも、たいへんに難しい仕組みがあります。

その難しさは、ここまでお読み頂いたあなたには、とてもよくご理解頂けているはずです。

『個人信用情報センターを照会すればOK』なんていう、軽々しい話ではないんです。

さらに、“消滅時効の援用に失敗すると、逆に債務承認になって時効の期間がリセットされてしまう”というリスクもあります。

だからこそ、

時効援用は、自分で行うべきではない

時効のスタート時となる起算点は専門家に調べてもらうべき

消滅時効の援用は専門家に相談して、しっかりと行ってもらうべき

であると、当サイトは考えます。

“お金の悩み”の解決に、“お金の心配”はありません

たいへん長い文章で解説をお届けしてきました。

ここまでお読み頂き、本当にありがとうございます。

消費者金融、金融業者、保証会社、債権回収会社…。

督促を受けて、「時効かもしれない」と思う方は、ぜひ、“消滅時効の援用に強い弁護士・司法書士”の力を借りてみてください。

時効援用の費用は、それほど高額ではありません。

また、その費用も用立てが難しい場合に備えて、『後払い・分割OK』としている法律事務所もあります。

“お金の悩み”を解決するのに、“お金の心配”はありません。

金融業者が、あなたの債務の時効を阻止する、その前に…。

一刻もはやく、プロの力を借りてみて下さい!