[PR]

この記事では、借金の『消滅時効』について解説していきます。

借金には時効がある(消滅時効)

時効を迎えると、返済しなくて良くなる?

時効のカウントは、簡単にリセットされてしまう

といったポイントについて、解説をお届けします。

概要:借金の消滅時効とは?何年で借金が消える?

正確には、「債権の消滅時効」といいます。

”借金が消滅する時効”と、ここでは考えて頂いて大丈夫です。

最終返済日から一定の年数が経つと、この『債権の消滅時効』を迎えて、借金を返さなくて良くなります。

| 銀行や消費者金融などの借金の時効 | 5年 |

| 奨学金など非営利の借金の時効 | 10年 |

| 医療費の時効 | 3年 |

| 電気代・ガス代の時効 | 2年 |

| DVDなどのレンタル料金の時効 | 1年 |

その他、“何のお金か”により、時効成立までの期間は変わってきます。

この時効進行のカウントが開始する時点を、『起算点』と呼びます。

起算点は、”最終返済日”となるのが通常です。

ですが、信用保証協会(保証会社など)が金融機関に代位弁済(借金を肩代わり)をした場合は、保証会社が求償権を取得し債権者となります。

この場合、代位弁済があった日が”起算点”となり、代位弁済日から何年経過したかが重要になります。。

途中で『時効の中断』があった場合は、その限りではありません。

時効の中断については、この記事の後半で詳しく解説します。

消滅時効の期間が違うのはなぜ?

『債権の消滅時効』を定めた法律は、実は2つあります。

(1)民法上の消滅時効 … 10年

民法167条1項に定められています。

個人同士や、商行為ではない貸し借りの、消滅時効のルールです。

奨学金は商行為ではない(非営利)ので、こちらのルールが適用され、債権の消滅時効が10年になります。

(2)商法上の消滅時効 … 5年

商法522条に定められています。

サラ金、消費者金融、信販会社、カードローン、キャッシング、クレジットカードなど、商行為として(営利)の貸し借りについてのルールです。

同じ『債権の消滅時効』でも、場合によって、適用される法律が違うので、注意が必要です。

ただ待っていれば良いわけではない!借金の時効成立の難しさ

ところで時効といえば、サスペンスドラマや推理小説でも、よく出てきますよね。

警察から逃亡を続ける犯人が、「あと○年逃げ切れば時効だ…!」という、あのシーンです。

”時間が経てば勝手に成立するもの”というイメージですが…借金の時効の場合、時間が経つだけでは成立しません。

その理由は、2つあります。

(1)時効の中断事由 …

「ある物事」が起きてしまうと、時効がリセットされてしまう。

(2)時効の援用手続き …

時効を迎えた後、その”援用”手続きを行わないといけない。

この2つのポイントについて、もう少し解説していきます。

借金の時効の中断事由とは?条件と効力

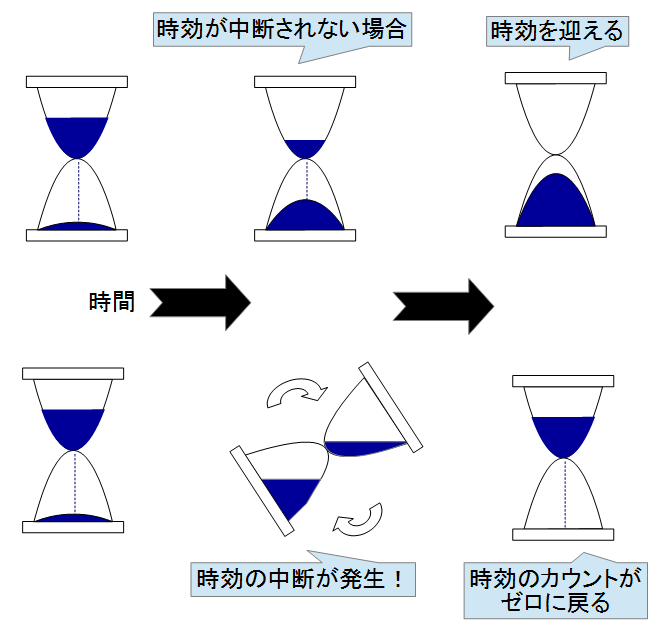

債権の消滅時効は、”中断”される場合があります。

消滅時効の中断

中断といっても、カウントが途中でストップするわけではありません。”リセット”です。

『借金の時効のカウントは、ストップウォッチではなく砂時計』

だと考えて下さい。

砂時計の砂が全て落ちれば、時効を迎えます。

ですが、『消滅時効の中断事由』が発生すると、”砂時計がひっくり返されて、またゼロからスタート”になります。

この『時効の中断』が発生する条件を、『時効の中断事由』と呼びます。

消滅時効の中断事由

(1)裁判上の請求

債権者(貸し主)が裁判所に申し立てをすることです。『支払督促』など、書類を提出するだけで時効を中断できる方法もあります。

(2)差押え、仮差押え、仮処分

担保になっている土地や車などを差し押さえられたり、仮差押え、仮処分などの民事執行が行われても、時効が中断されます。

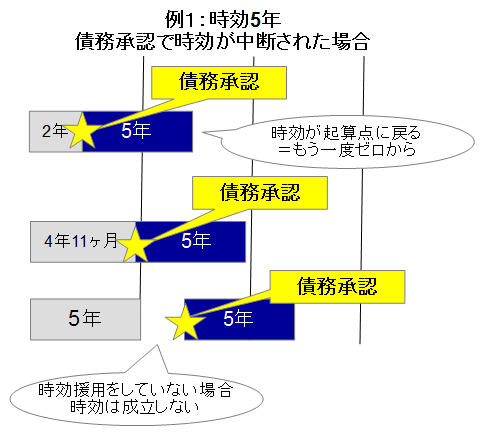

(3)債務承認

債務者(お金を借りた人、取り立てを受ける人)が、”その債務(借金)の存在を認める”と、時効が中断されます。

特に手続きなどの決まりはありません。

「確かにお金を借りました」「○日までに支払います」といった発言をする

金利だけ、延滞金だけ払う…など、1円でも返済をする

「○○万円の借り入れをしましたよね?」と債権者に問われて、「はい、そうです」等の発言をする

「支払いをちょっとまってくれませんか?」「今は余裕がなくて払えません」等の発言をする

…こうした発言や言動だけでも、時効が中断され、時効の砂時計がひっくり返されてしまいます。

債務承認による時効中断の恐ろしさ

「支払いをちょっとまって下さい」

「すいません、今は払えません」

こうした発言をするだけで、『債務承認』(借金の存在を認めること)になるので、時効がリセットされ振り出しに戻ってしまいます。

「そんなつもりじゃなかった!」

「そんなの知らなかった!」

といっても、これは一切通用しません。

”本人に時効中断の意志があったかどうか”は、まったく問われません。

電話一本で時効が中断されるおそれがあります。

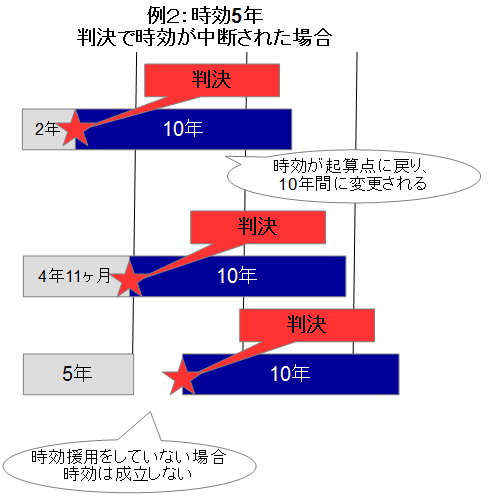

判決で時効が中断されると、時効期間が10年に延長する

時効の中断には、「判決で中断されると、時効期間が10年になる」というルールもあります。(※民法174条 2の第1項)

債務承認など、他の時効の中断では、”時効のカウントが振り出しに戻る”だけですが、判決によって時効が中断されると、“時効がリセットされ、さらに10年”となるわけです。

このように複雑なルールがあるため、“早め早めに専門家のアドバイスを受けないと、解決がどんどん難しくなります。”

時効を迎えてから、時効援用の手続きも必要

それでは、時効を中断されることなく、時効期間を迎えたとしましょう。

消費者金融などの借金は5年、奨学金など非営利の債務なら10年で時効です。

『時効を過ぎたからもう安心』…では、ありません。

債務の消滅時効の成立には、『消滅時効の援用手続き』も必要だからです。

中断されずに、時効期間を迎える

時効期間を迎えた後、弁護士・司法書士に依頼し、時効援用の手続きをする

この2つが揃ってはじめて、借金が時効消滅します。

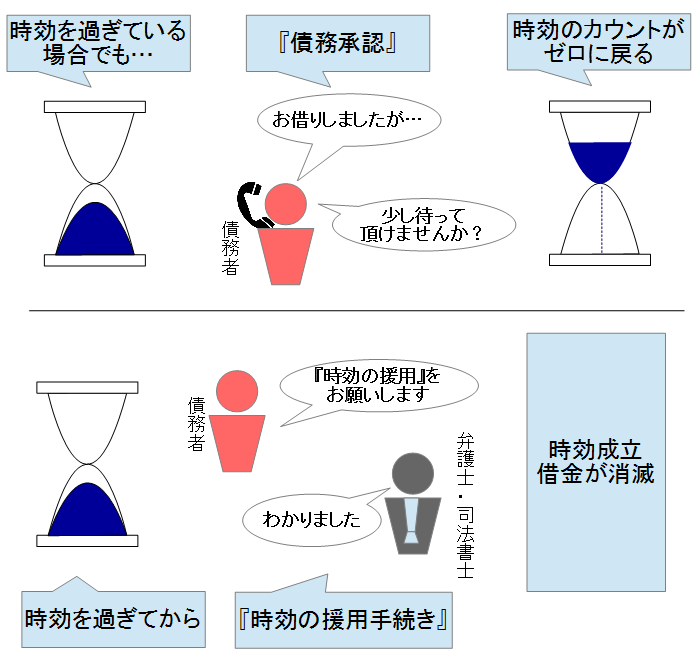

時効が過ぎていても、援用しなければ意味がない!

”すでに時効期間を過ぎていても、債務承認など、時効の中断事由が発生すると、ゼロに戻ってしまう”ことにも、注意が必要です。

借金を時効で消滅させるためには、時効期間が過ぎてから、『時効の援用手続き』をしなければいけません。

「昔の借金の督促が突然届いた」

といった場合、とくに注意が必要です。

相手業者に電話をし、『今はちょっと払えません』等といってしまうと、”債務承認(その借金の存在を認めてしまうこと)により時効が成立しなくなります。”

こうした場合は、業者に電話をかける前に、すぐに弁護士・司法書士に無料相談したほうが良いでしょう。