[PR]

- 株式会社ライフのローン返済などで、アイフルやアストライ債権回収会社、弁護士法人高橋裕次郎法律事務所などから督促が来た場合、消滅時効の援用で返済をゼロにできる可能性がある

- 自分で安易にアイフル等に連絡をすると、債務承認などにより、時効援用ができなくなり、返済義務が消せなくなる恐れがある

- 5年以上前の債務について督促を受けている場合は、すぐに消滅時効の援用に強い弁護士・司法書士に相談を

この記事では、「(株)ライフ(現在のライフカード)」のローンなどで請求書・通知書・催告書・督促状が来た場合の対処方法や解決方法を解説していきます。

株式会社ライフは、2011年7月まで存在した日本の信販会社・クレジットカード発行会社です。「ライフカード」などのクレジットカードや、「ライフ プレイカード」などのローンカードを発行していました。

現在は企業の吸収分割により、キャッシング事業はアイフルに、クレジットカード事業は「株式会社ライフカード」に分割されています。

とはいえ、返済がなくなったわけではないため、吸収分割先のアイフルから、ライフの督促が行われる場合があります。また、グループ企業である「アストライ債権回収」や、委託先の「弁護士法人高橋裕次郎法律事務所」から督促が行われることもあります。

- アイフル

- アストライ債権回収

- 弁護士法人高橋裕次郎法律事務所

こうした企業や法人から、株式会社ライフのローン返済について督促や催告を受けた場合の対応方法などについて解説していきます。

- 一括返済催告状

- ご解決に向けて

- ご連絡のお願い

- 通告書

- 利息全額免除での一括返済案

- 優遇処置のご案内

- 減額和解のご提案

- 債権回収業務受任通知

といったハガキや封書などの通知書や郵便に心当たりのある方は、ぜひお読みください。

-

【注意】安易にご自分で対応しないでください

上記のような督促を受けている場合、安易にご自分で対応せず、必ず弁護士や司法書士に相談を行ってください。

ご自分で対応されると、“消滅時効の援用による借金の帳消し”といった有利な手続きが行えなくなる可能性があります。はがきや封書に「期日までにご連絡ください」等と書かれており、期日まで時間がなくお急ぎの方は、すぐに以下のページから、弁護士・司法書士への無料相談にてアドバイスをもらってください。

なぜアイフルや債権回収会社から督促が?ライフのローン返済が残っている場合

それでは、詳しい説明を行っていきます。

最初に、

「アイフルで借りたわけではないのに、なぜライフのローンの督促がアイフルから来るの?」

「今頃になって突然債権回収会社からライフで滞納している借金の請求が来たけど?」

…といった疑問にお答えしていきましょう。

まずは、下の図をご覧ください。

冒頭でも少し説明しましたが…

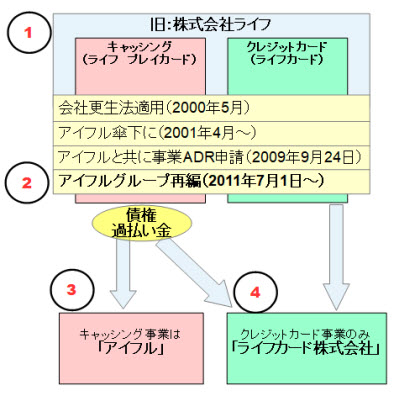

- 「株式会社ライフ」は、もともと2001年よりアイフルグループの企業となっています。

- その後、2011年のアイフルグループ再編で、キャッシング事業はアイフルに、クレジットカード事業は「株式会社ライフカード」に吸収分割されました。

- この時、「株式会社ライフ」のローンの債権(返済を受け取る権利)は、現在の「アイフル」に引き継がれています。

そのため、ライフの「プレイカード」などの返済が残っている場合、現在はアイフルから督促が行われるようになっています。

また、アイフルの関連企業である「アストライ債権回収」や、委託先の「弁護士法人高橋裕次郎法律事務所」から督促が行われる場合もあります。

ご説明したような経緯が背景にあるため、「アイフルではなくライフから借りたのに、アイフルから督促が来る」といった状況は、決して詐欺や架空請求とは言い切れません。

なぜ自分で連絡してはいけない?期日までに連絡しないと法的手続きになる?

それでは、ライフのクレジットカードやキャッシング、プレイカード等の返済で「アイフル」「アストライ債権回収」「弁護士法人高橋裕次郎法律事務所」などから通知書が来た場合、どのように対応すれば良いでしょうか?

冒頭でも少しご説明しましたが、まず、“安易にご自分で連絡をすることは、絶対に避けて下さい。”

その理由について、簡単に解説していきます。

有利に思える内容の督促状でも、すぐに自分で返事をしてはいけない…その理由とは?

アイフル等から届く郵便は、請求書・通知書・催告書・督促状などがある一方、一見すると自分が有利になるような提案や申し出もあります。

- 利息全額免除での一括返済案

- 優遇処置のご案内

- 減額和解のご提案

…といったものが一例になります。

「連絡すれば利息が免除される」「期日までに連絡すれば、返済を減額してもらえる」など、こちらにとって有利な条件を提示しているように見えます。

ですが、何故わざわざアイフルは、こうした“和解条件”を提案してくるのでしょうか?アイフル側としては一方的に損をするだけの提案です。

その理由は、“消滅時効の援用を阻止する”狙いが隠されているのでは…と言われています。

消滅時効の援用とは何か

なぜ自分から連絡すると、時効援用が阻止されてしまうのか

時効援用が阻止されると、どんなリスクがあるのか

これについてチェックしていきましょう。

消滅時効の援用とは?ライフの借金を帳消しに出来る合法的な手続きです

それでは、「消滅時効の援用」とはどんな手続きなのか、簡単に説明していきます。

| 時効援用の外用 | ”債務の消滅時効”を主張することで、返済義務を消滅させ、1円も返さなくて良い状態にする、合法的な手続き。 |

| 時効の期間 | 債務の内容によって異なる。 借金、ローンなどの商事債権は、最終返済から5年が時効。 ただし、時効の起算点が変動している場合もあるため、必ずしも5年経てば時効とは限らない |

| 時効援用の方法 | ・弁護士や司法書士を通して、時効を主張する ・自分で内容証明郵便を適切に作成し、発行する(失敗のリスクもある) ・訴訟や支払督促を申し立てられている場合は、答弁書などで異議申し立てを行い、時効を主張する |

| 時効援用のメリット | ・比較的、手続きがシンプルで素早くできる ・返済義務そのものを無くせるため、1円も払わなくて良くなる ・時効援用によってブラックリストになる等のマイナスがない ・弁護士や司法書士に依頼をすると、すぐに本人への督促がストップする。 |

| 時効援用のデメリット | ・時効が援用できる条件が厳しく、可能な人は限られる ・訴訟、督促、仮執行、債務承認などで、時効援用が阻止される恐れがある ・自分で電話をかけるなど対応すると、無自覚に債務承認を行ってしまい、時効援用できなくなる恐れがある(時効援用権の喪失) |

旧ライフのように昔借りたローンの滞納で今頃になって請求が来た場合、最後の返済から5年以上経過していることにより、既に時効を迎えているケースがあります。

そうした場合、「消滅時効の援用」という手続きで、ライフのローンやキャッシング、プレイカードの返済なども“帳消し”にできる可能性があります。

帳消しとは、つまり“一円も返さなくて良くなる”ことです。債務整理とは異なるので、ブラックリストにもなりません。

ですが一方で、アイフルやアストライ債権回収、弁護士法人高橋裕次郎法律事務所など、相手側に安易に連絡をしてしまうと、“債務承認”により、時効援用ができなくなる恐れがあります。

ライフのキャッシングやローン(プレイカード等)の返済の時効は、最終返済から5年なので、5年以上放置している場合は、すぐに消滅時効の援用に強い弁護士・司法書士に連絡をしましょう。

債務承認とは?自分で連絡してはいけない理由

一例ですが、自分でアイフルに連絡すると、会話の流れを誘導されて、次のような発言をしてしまう恐れがあります。

「今はお支払いできません」

「返済を減額してもらえるなら、来月から○○円ずつお支払いできます」

「利息を免除していただいても、まだちょっと一括は厳しいです。」

このような発言をするだけで、ご自身に自覚がなくても“債務承認”となり、時効が中断になったり、時効の援用権を喪失する恐れがあります。

“債務の承認”とは、借金の存在を認めること。これが時効の中断事由となるのです。

上記の例はあくまで一例に過ぎません。ほかにも債務承認になってしまう“些細な発言や行動”は、数えきれないほどあります。

こうした“債務承認”を行わせ、時効援用による“帳消し”を阻止することが、「減額和解のご提案」などの本当の狙いだとも考えられます。

だからこそ、自分で安易に連絡をすることは、絶対に避けなければいけません。

もちろん、通知を無視することもよくありません。そのままにしていると「支払督促」や「訴訟」など裁判に訴えられる可能性が高くなるからです。

自分で連絡せず、すぐに時効援用に強い弁護士・司法書士に相談を

アイフルや「アストライ債権回収」「弁護士法人高橋裕次郎法律事務所」などから督促を受けた場合、すぐに時効援用に強い弁護士や司法書士に連絡をしましょう。

ネットから24時間365日、無料相談できる、信頼の弁護士や司法書士を以下にまとめています。

こちらもぜひ、ご活用ください。