[PR]

この記事では、アイフルから次のような書類が届いた場合の解決方法をご案内します。

減額和解のご提案

利息全額免除での一括返済案

分割・一括和解のご案内

優遇処置のご案内

ご解決に向けて

こうした書類を受け取った方は、「アイフルから借りたのは、昔のこと」という方が多いのではないでしょうか。

「昔の借金なのに、なぜ今になって?」

「これからまた、アイフルから督促が続くの?」

と、不安になるかと思いますが、”初期費用無料で解決できる方法”もあります。

この記事でしっかり解説していくので、ぜひお読み下さい。

アイフルから突然の督促書類!その中身や内容は?

まずは、この記事で扱うアイフルからの郵便と、その大まかな内容について解説します。

「最大限の支援策として、大幅減額による和解条件をご提案します」

「本状をご覧になりましたら、すぐに私までお電話下さい」

といった内容と報告されています。

「一括で返済することを条件に、利息・遅延損害金を免除します。」「返済条件の緩和した分割返済も相談できます」

といった内容だと報告されています。

「弊社と致しましては、お客様の状況に合わせた返済プランを、ご一緒に検討したいと考えており、今回弊社では、お客様の和解予定額の一律70%でご提案させて頂きます。」

といった内容の書面だと報告されています。

「一括返済の場合、利息・遅延損害金を免除し上記記載の元金のみで完済と致します。」

「有効期限を超過されますと、本来の請求内容にて請求させて頂きます。」

「お客様と連絡が取れない場合等、止むを得ずお勤め先にご連絡することもございますのでご了承ください」

といった内容とされています。

「お客様の現状をお聞かせいただき、ご事情に応じ担当者がご相談をお受け致します。」

「毎月の返済額・返済日等の具体的なご希望をお考えいただき、弊社担当宛までご連絡お願い致します」

といった記載があるとされています。

一見すると、債務者(借りた人)に一方的に有利な提案に見えますね。その一方、”すぐにアイフルに電話をしないと、職場に連絡が行ったり、大変なことになる”という印象もあります。

ですが、なぜアイフルはこうした書類を送ってくるのでしょうか?

”本来なら、裁判に訴えて法的手続きで回収できる”借金です。回収だけを考えたら、わざわざ『大幅減額の提案』をする必要もありません。

こうした背景から、

減額和解のご提案

利息全額免除での一括返済案

分割・一括和解のご案内

優遇処置のご案内

ご解決に向けて

といった書類の”本当の目的”は、電話を掛けさせて、”債務承認”をさせることで、時効の成立を阻止するため

…という推論もあります。

これがどういう意味なのか、次の節で解説します。

借金の消滅時効と、時効の援用手続き

サラ金(消費者金融)などの借金には、実は”返さなくて良くなる時効”があります。

アイフルの場合、商事債権となり、商法522条にもとづき5年が時効期間となります。

時効になる条件

1:時効期間である、5年間を過ぎる

2:その間に、裁判を起こされたり、自分で”債務承認”をしたりして、時効を中断させていない

3:時効期間が過ぎた後、『消滅時効の援用』手続きを行う

この3つの条件が揃っている場合、アイフルの借金は、ただ手続きをするだけで、どれだけ高額でも全て消滅できます。

ただし、”時効期間を過ぎていても、アイフルに電話をして、債務承認をしてしまうと、時効がリセットされて援用できなくなる”という特徴もあります。

借金の存在を認めてしまう債務承認は、自分にそのつもりがなくても、発言するだけで発効してしまいます。

以下にその例をあげてみます。

債務承認になる例1

○○円のご返済を頂いておりませんが

そうなんですか?わかりました。

債務承認になる例2

いつごろお支払頂けるでしょうか?

支払いはちょっと待って下さい。

債務承認になる例3

そんな昔の借金、今になって急に言われても払えません。

いかがでしょうか?

”払えない”と借金を否定する言動に見えますが、これでも実は法的には”債務承認”。

仮に時効期間を過ぎていた借金であっても、こうした発言ひとつで、簡単に復活してしまいます。

実際にアイフルがこうした意図をもっているかは不明ですが、取り立てを受ける側としては、十分に注意が必要です。

『減額和解のご提案』を受け取っても、自分でアイフルに電話しないほうが賢明です。

すぐに消滅時効の援用に強い弁護士・司法書士の無料相談を利用しましょう

「自分でアイフルに電話しないほうがいい」といっても、放置しておけば良いという話でもありません。

時効になっている借金でも、「消滅時効の援用」の手続きを行わなければ、借金は消えない

消滅時効の援用をしなければ、時効期間を過ぎた借金であっても、アイフルは督促の継続、裁判、支払督促、差し押さえ(強制執行)の申し立てなどが合法的に行える

というのが、放置してはいけない理由です。

ですので、アイフルから「減額和解のご提案」が届いたら、すぐに弁護士や司法書士に時効援用の相談をしましょう。

「こちらの時効援用を阻止するために、減額和解の提案書を送っている」とも考えられます。ですので、“こちらの時効援用とアイフルの訴訟提起のどちらが早いか”というスピード勝負になっています。

相手はプロの大手金融業者です。

手ごわい相手になるので、こちらもしっかりと“消滅時効の援用に強い弁護士・司法書士”を味方につけ、早め早めに対応していく必要があります。

『減額和解のご提案』が届いた!どうすればいい?体験者の相談事例

金融会社から『減額和解のご提案』を受け取った方が、質問サイトに匿名で投稿されています。

この例では”アイフル”と明言はされていませんが、参考になるため、一部を掲載します。

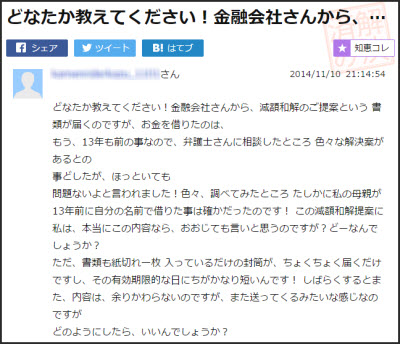

◆質問

どなたか教えてください!

金融会社さんから、減額和解のご提案という書類が届くのですが、…(略)…

色々、調べてみたところ、たしかに私の母親が13年前に自分の名前で借りた事は確かだったのです!

この減額和解提案に私は、本当にこの内容ならおおじても言いと思うのですが?どーなんでしょうか?

(※当サイト注 『応じても良いと思うのですが、どうなんでしょうか?』の誤記だと思われます。)…(略)…

◆ベストアンサーに選ばれた回答

どこの金融会社か存じませんが、時効援用しないと借金は消えません。…(略)…

http://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q13138048953

質問者の方は、かなり取り乱している印象です。

文章も混乱しており、原文は所々わかりにくいため、一部抜粋の形で掲載しました。

ですが、『減額和解のご提案』を受け取って、慌ててしまうお気持ちが良くわかります。

寄せられたベストアンサーの回答は、『時効援用しないと借金は消えない』というもの。

まったくもって正しい回答だと思います。

この記事の前半でご案内したように、”アイフルに連絡する前に、司法書士などに相談し『消滅時効の援用』の手続きを行う”ほうが良いでしょう。

この事例では、『減額和解のご提案』となっていますが、以下の書類でも同様です。

減額和解のご提案

利息全額免除での一括返済案

分割・一括和解のご案内

優遇処置のご案内

ご解決に向けて

ご紹介した例の場合、『おそらく時効を迎えているだろう』という事で、時効援用が推奨されるケースです。

ですがこの場合でも、『実は知らないところで”時効中断”がされており、まだ時効を迎えていなかった』可能性もあります。

こうした可能性を知らずに、自分で時効を主張すると、それが逆に『債務承認』となって、時効が使えなくなってしまう(カウントゼロに戻ってしまう)恐れがあります。

借金の消滅時効を援用する場合、必ず専門家に依頼しましょう。

:本当に時効が援用できる=借金を消滅させられるのか確認してもらう

:確認が取れたら、消滅時効の援用の手続きを行ってもらう

:時効援用ができない場合、『債務整理』で借金の減額を行う

といった解決方法が、弁護士・司法書士に依頼することで可能になります。

アイフルを利用していない…そんな場合も詐欺ではない可能性が!

アイフルを利用した覚えがないにも関わらず、『減額和解のご提案』『ご解決に向けて』『利息全額免除での一括返済案』などが届いた場合はどうでしょうか?

「架空請求の詐欺に違いない」と思って、放置してしまいそうですよね。

ですが実は、この場合でも”詐欺ではない”可能性があります。

合法的な督促や請求だった場合、”放置しておいても、延々と取り立てが続く”だけでなく、”最終的には差押を受ける”ことにもなります。

というのも、アイフルは、消費者金融事業のほかに、クレジットカードやビジネスローン事業も行っています。また、他社のカードローン等の保証業務も行っています。

下記の金融サービス等を利用している方は、アイフルから督促が来る可能性があります。

アイフルの他の金融サービス

ライフカード

ビジネクスト

アイフルが保証業務を行っているカードローン

| 金融機関名 | 商品(ローン)名 |

|---|---|

| おかやま信用金庫 | おかやましんきんフリーローン夢応援団 |

| 愛媛銀行 | ひめぎんカードローン |

| 沖縄海邦銀行 | アイカードくじらくん |

| 沖縄銀行 | おきぎんビジネスローン アクティブ |

| 宮崎太陽銀行 | ビジネスローン |

| 宮城第一信用金庫 | みやしんスピードカードローン |

| 熊谷商工信用組合 | くましんサポートカードローン |

| 君津信用組合 | きみしんビジネスカードローン |

| 呉信用金庫 | くれしん事業者向け無担保カードローン『懐刀Ⅱ』 |

| 広島銀行 | 〈ひろぎん〉サクっと!ビジネスローン |

| 高知銀行 | こうぎんカードローン |

| 佐賀共栄銀行 | きょうぎんビジネスローン「即戦力」 |

| 再保証会社 | スピードビジネスカードローン |

| 山梨県民信用組合 | おまとめローン「フリーランス」 |

| 西中国信用金庫 | にししんタイムリーローン(当座貸越) |

| 静岡中央銀行 | しずちゅうの個人向けローン |

| 千葉興業銀行 | おまとめフリーローン |

| 荘内銀行 | 事業者応援ローン500 |

| 大阪信用金庫 | だいしんビジネスローン じんそく |

| 大阪貯蓄信用組合 | 事業性ローン蓬弐(よもぎに) |

| 大分みらい信用金庫 | みらいおさいふローン |

| 淡陽信用組合 | だんよう事業サポートローン だんよう安心ライフローン |

| 筑波銀行 | パワフルつくば |

| 中国銀行 | ちゅうぎん おまとめフリーローン |

| 島根銀行 | しまぎん おまとめローン |

| 東京ベイ信用金庫 | ビジネスローン《達人》 |

| 東日本銀行 | ビジネスローン「KIZUNAⅡ」 |

| 徳島銀行 | とくぎんカードローン |

| 徳島信用金庫 | New元気くん |

| 南日本銀行 | なんぎん事業者ローン ビジネススピード |

| 富山銀行 | とやまビジネスフリーローン |

| 福岡ひびき信用金庫 | ひびしんパワフルガード【当座貸越(カードローン)】 |

| 福岡信用金庫 | カードローン「アシスト」 |

| 福島県商工信用組合 | けんしん「ビジネスフリー」 |

| 福邦銀行 | 勇士500 |

| 豊和銀行 | ほうわスーパーベスト |

アイフルからの督促・郵便の差出人と住所・電話番号

アイフルからの督促などの郵便物は、次のような差出人・連絡先から届きます。

もしも「架空請求では?」と思った場合、連絡先や差出人が正しいか、確認してみましょう。

アイフルから届く通知の差出人

| 差出人 | 住所・電話番号 |

|---|---|

| AIセンター (アイフルインフォメーションセンター) (※利用者のプライバシー保護のためアイフルと名乗りませんが、アイフル株式会社の部署です。) |

電話番号 077-501-8113 077-503-7000 |

| アイフル株式会社 カウンセリングセンター (2課 3課 などがあるようです) |

電話番号 0570-666-391 077-503-4002 住所 〒525-8530 滋賀県草津市西大路町1-1 2階 |

| アイフル株式会社 アシストセンター | 電話番号 077-503-7100 住所 〒525-0037 滋賀県草津市西大路1番1号1階 |

| 弁護士法人高橋裕次郎法律事務所 などの代理人弁護士法人 | 電話番号 03-3230-1077 03-6862-5101~5104 03-3265-9022 住所 〒102-0083 東京都千代田区麹町6-2 麹町6丁目ビル |

アイフルから「ご提案」の書類を受け取ったら

それでは最後に、アイフルから『減額和解のご提案』などの書類を受け取った場合の対処方法を解説していきます。

減額和解のご提案

利息全額免除での一括返済案

分割・一括和解のご案内

優遇処置のご案内

ご解決に向けて

こうした書類がアイフルから届いた場合に、共通する対応方法です。

アイフルに自分で電話するのはオススメできない!

話し合いや事実確認など、どんな目的でも、アイフルに自分ですぐに電話することは、あまりお勧めできません。

先程もご説明したように、アイフルから『減額和解のご提案』が届く場合、その借金の時効期間がすでに過ぎている可能性もあります。

ですが自分でアイフルに電話すると、気がつかない一瞬で、無自覚のうちに『債務承認』をしてしまい、時効がリセットされる恐れもあります。

そのため、自分でアイフルに電話をするのは、慎重になったほうが良いでしょう。

警察や消費者センターに相談しても根本的な解決にはならない

「心当たりがない」「身に覚えがない」「不安を感じた」などの理由で、警察や消費者センターに相談する方もいるようです。

ですが、そもそも”アイフルの『減額和解のご提案』は違法ではない”ため、警察も消費者センターも、何もできません。

(※時効期間が過ぎていても、時効の援用手続きを行っていなければ、時効が成立していないため、督促を行うのも合法になります。)

弁護士・司法書士に解決を依頼することが最善の解決方法!

もっとも推奨できる解決方法が、弁護士・司法書士への依頼です。

:まずはWEBから無料相談で、事情を伝える

:時効を迎えていないか調査を依頼する。

:時効を迎えている場合、援用手続きを行ってもらう

:時効がまだの場合でも、任意整理・個人再生などの『債務整理』で借金の減額を行う

このように、どんなケースでも弁護士・司法書士であれば解決の目処が立ちます。

また、

依頼するだけで、最短即日で取り立てをストップできる

お金がなくても、初期費用ゼロ円で依頼できる法律事務所もある

弁護士・司法書士が代理人となるため、以降のアイフルとのやり取りは、自分は直接関わらなくて良くなる

といったメリットもあります。

「減額や利息免除の和解案があるのなら、アイフルの提案に応じても良い」

と考えている方も、まずは専門家を通したほうが良いでしょう。

減額和解案にそのまま応じてしまうと、”時効で消滅できるはずの借金” を払うことになったり、”債務整理でもっと減らせるはずの借金”を、それ以上に払う事にもなりかねません。

借金の消滅時効も、債務整理も、法律で認められた正当な権利です。

あなたの正当な権利を守るためにも、まずはプロに無料相談し、アドバイスをもらいましょう!