[PR]

- 「自力返済できる」と思っていても、実際には破綻してしまう恐れもある

- 過剰融資、終身雇用と年功序列の崩壊、実質賃金の下落など、返せないのが“自己責任”とは言えない状況も

- 本当にこのままの生活を続けて完済できる?弁護士や司法書士に無料相談を

「自力返済できるかどうか」

「このまま支払いが続けられるか」

これは、返済や支払いの悩みの中でも、とくに重要な問題です。この判断を誤ってしまうと、滞納⇒裁判(支払督促、訴訟)⇒差し押さえ…と、真っ逆さまに転落してしまいます。

誰でも、返済が苦しいほど困窮してしまってからはじめて、「借金が返せない」「もう限界だ」と気がつくのです。

ですが、そうなってしまってからでは遅いのです。

- 「借りたものは返さなくちゃ」

- 「無理をしてでも頑張れば、いつか返済できる」

- 「このままの生活が続けば、なんとか払っていける」

…そんな“返済に対する誠実さ”が、落とし穴となる場合があるのです。

今回はこの問題について、詳しく解説していきます。

★こんな方にオススメの内容です

- 返済や支払いを抱えていたり、次のような金融サービスを利用している人

- カードローン

- キャッシング

- クレジットカード

- 奨学金

- 住宅ローン

- 自動車ローン

- 家賃滞納

- …など

- 返済・支払を滞納してしまっている人

- まだ滞納はしていなくても、「生活が苦しい」「このまま無事に完済できるか不安」という人

- 「借りたものは返さなくちゃ」と無理をしながら返済を続けている人

「払えるはずだと思ったのに…」思いがけない生活破綻、その原因とは?

それでは、まずはこの記事の要点をまとめます。

結論からお伝えしましょう。

「まだ大丈夫」「自力返済できるはず」という人でも、少しでも不安があれば、債務整理の無料相談を早めに行う必要があります。

債務整理とは、さまざまな返済や支払いを減額・免除できる、国の認めた手続きです。

- 「支払不能・返済不能になった時」

- あるいは、「支払不能・返済不能に“なりそうな”時」

…こうした時に、債務整理を利用して、返済を減額・免除したり、返済計画を立て直すことができます。

「そんな手続きなんて、私には必要ない!」

「確かに返済はつらいけれど、つらいのはみんな同じ」

「自己責任で借りたのだから、まだ自分は頑張らないと」

…と思う人も多いでしょう。

その気持ちは、とても大切です。しかし、もっと大切なのは“生活や家族を守ること”です。

一昔前の“返せるはず”が、現代では通用しない

一昔前なら、「自力で完済できる」と言えるような条件・状況でも、今の時代では、通用しないケースがあります。

- 銀行や保証会社の与信審査に可決して借りた借金

- 信頼できる大手カード会社のクレジットカード

- いざという時に返還猶予のある奨学金

…こうした「返せるはず(だった)の債務(返済や支払い)でも、収入減や生活が傾くなどが原因で、返済が負担になり、生活できなくなってしまう恐れがあります。

安定した収入のある大企業の正社員や公務員の方も、例外ではありません。パートやアルバイト、派遣社員、専業主婦の方も、もちろんです。

だからこそ、

「苦しくても頑張れば何とか返せる」

…と思える人でも、少しでも不安があれば、早め早めに、債務整理の“無料相談”だけでも行ったほうが良いのです。

そう言える理由について、これから詳しくお伝えしていきます。ですがその前に、無料相談窓口のご案内もしておきましょう。

次のページで、返済や支払いの悩みを無料相談できる、頼れる弁護士・司法書士をまとめています。

債務整理は、まだまだ世の中に広く知られていない手続きです。誤解や間違った噂話もあります。

しかし、今ここで無料相談だけでも行えば、「本当に借金を返せなくなった時、どうすれば良いのか」を知っておけます。その学びだけでも、いざと言う時に、自分と家族を守る力になります。

また、弁護士や司法書士に相談した結果、

「自分では大丈夫だと思っていたけれど、実は差押え一歩手前だった」

…という例もあります。

債務整理の無料相談は、“早すぎる”ということはありません。

もしも無料相談して、「あなたは大丈夫ですよ」となったら、ホッと胸をなでおろせば良いだけです。お金も時間も掛けずに、安心が手に入ります。

ここまでお読み頂いて、すでに「もう相談したい」という人は、次の記事に移動して、無料相談窓口の情報をご確認下さい。

また後ほど、記事の中で、無料相談窓口をまとめたページをご紹介させて頂きます。

それでは、詳しい解説に入っていきましょう。

専業主婦に合計650万円の貸付…返せないのが当然な“過剰融資”の問題

カードローンやクレジットカードは、「本人の年収」「他に借入があるか」などを基に与信審査が行われます。

つまり、“返済能力があるかどうか”という視点から、審査が行われるわけです。

そのため、本人年収のない専業主婦は、基本的にお金を借りることはできません。(※ご主人の収入を考慮して借りれる場合はあります。)

クレジットカードは専業主婦でも持てるものが登場していますが、限度額は数十万円ほどが相場です。

しかし、債務整理に詳しい「弁護士法人サンク総合法律事務所」の解決事例の中には、「専業主婦が総額650万円の借金を抱えてしまった」というものがあります。

本人だけでは、とても返しきれない金額なのは明らかです。旦那さんの年収を含めて考えたとしても、よほど裕福な人でなければ、返済は難しいでしょう。

一体なぜ、専業主婦が、650万円もの借金を抱えてしまったのでしょうか?

総量規制があるはずなのに…なぜ専業主婦に650万円もの借金ができてしまったのか

貸金業者の借金には、年収の1/3以上を貸し付けてはいけない「総量規制」があります。

Q2-1.総量規制とは何ですか?

A2-1.借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。出典:貸金業法Q&A-金融庁

専業主婦の場合、本人年収が0円なので、この総量規制に引っ掛かって、一円もお金を借りられない…となるはずです。

しかし実は、

- 貸金業法による総量規制(消費者金融などの借金の規制)は、平成22年6月から

- 銀行業界の自主規制による実質的な総量規制(銀行カードローンなどの規制)は、平成30年頃から

…といった流れのため、過去には、専業主婦でも規制を受けずに、審査にさえ通ればお金を借りられる時代がありました。

そう昔の話ではありませんから、この専業主婦の方も、規制が無いころに、合計650万円も借金してしまったのでしょう。

法律の規制がなかったとしても、返しきれない借金を貸すのは“過剰融資”

仮に総量規制がなかったとしても、だからといって、返しきれない借金を貸して良いわけではありません。

「この金額を貸したら、きっと返せなくなるだろう」とわかった上でお金を貸し、取り立てを行うのは、決して良い行動ではありません。

このような融資のしかたを、「過剰融資」「過剰貸付け」と呼びます。

昨今、銀行カードローンの「過剰融資」が問題となり、日弁連からも意見書が出されています。

銀行等による消費者向け貸付けについて,例えば,「銀行のカードローンは改正貸金業法による総量規制の対象外です」「最大500万円 所得証明書一切不要」「借入限度額300万円までは収入証明書不要」「専業主婦の方でもOK」などのように,貸金業法による総量規制の対象外であることを強調したり,借入れの際に収入証明が不要であることを強調した宣伝・広告がされていることがある。

その結果,銀行等による貸付けにおいて,借入残高が年収の3分の1を超えることとなるような貸付けの契約が締結され,それが,顧客にとって過剰な借入れとなるケースが増えているのではないか,という懸念がある。

また、銀行による過剰な貸付けが問題となったことで、ニュースでも報じられています。

※https://www.google.com 「銀行カードローン 過剰融資」でのニュース検索の結果(2019/04/18取得)

銀行、信用金庫など、名だたる金融機関に、過剰融資が浮上しています。

先ほどご紹介した、「専業主婦が650万円の借金」という事例も、背景には、こうした過剰貸付けがあったのではないか…と考えてしまいます。

「審査に通ったから返せるハズ」とは言い切れない

不適切な過剰融資の問題を考えると、「与信審査に通って借りたお金だから、返せるハズ」といった考え方は、ある意味間違いだ、と言っても良いでしょう。

不適切な過剰貸付けで借りた借金は、「返せなくなっても、おかしくない」からです。

年功序列と終身雇用の崩壊…「いつか返せる」も通用しない

先ほど、返しきれない金額を貸してしまう、“過剰融資・貸付け”の問題をご紹介しました。

ですが、このほかにもまだ、「自力返済できるはず」と頑張り過ぎてはいけない理由があります。

それが、“年功序列と終身雇用の崩壊”です。

奨学金の返還猶予…なぜ「10年後なら払える」想定なの?

当サイトでは、奨学金問題にも注目しています。

奨学金問題の取材を始めた頃、筆者はこんな疑問を持ちました。

「奨学金には、返せない場合の返還猶予が10年あるけれど…。10年経ったら、本当に返せるようになるの?」

考えてみれば、昔はそうだったのかもしれません。

大学を卒業したら、たいていの人は正社員で就職する時代。そして、正社員で就職できれば、あとは年功序列・終身雇用で、安定して毎年昇給していく時代です。

そうした“終身雇用・年功序列”の時代であれば、卒業後すぐに奨学金の返済が厳しくても、10年後には年功序列で給料が増えており、奨学金を返せる余裕もできる人が多かったのでしょう。

しかし今は、終身雇用も年功序列も、当たり前ではなくなってしまいました。

そのため、“奨学金の返還猶予を使い切った後も、収入に余裕がなく、返済できない”という人も増えているようです。

とりわけ2019年には、この問題が大きくなると見られています。

奨学金問題に詳しい「NPO法人POSSE」の今野晴貴氏が、次のように解説しています。

「中年フリーター」の深刻な状況に拍車をかけようとしているのが、奨学金の「2019年問題」である。

現在、「経済低困難」を理由とする奨学金の返済猶予は10年間を上限に認められている。奨学金の「2019年問題」とは、奨学金の返済を「経済的困難」のために返済猶予をしていた人の猶予可能期限が切れてしまうケースが大量に発生するという事態だ。出典:「中年フリーター」を同時に襲う奨学金の「2019年問題」と非正規雇用の「2018年問題」

今野晴貴(NPO法人POSSE代表 雇用・労働政策研究者) 2018/11/27(火) 11:58

氷河期世代で、フリーターにならざるを得なかった…。

終身雇用と年功序列を前提とした返還猶予制度では、こうした人々に対応しきれないのだと思います。

住宅ローンなど長期ローンも、“返せるのが当たり前”ではない

終身雇用と年功序列の崩壊により、昔の常識では「返せる」と思われていたお金が、現代では返せなくなってしまう…。

この問題は、奨学金に限ったものではありません。

住宅ローンなどの長期ローンも当てはまります。

住宅ローン問題と任意売却に詳しい、烏丸リアルマネジメント株式会社の矢田倫基氏は、著書の中で次のように述べています。

ところが近年はいずれの制度(筆者注:終身雇用と年功序列)も大きく揺らいでいるため、「収入の3割」という基準以下でも破綻するケースが増えています。(P21)

日本企業の特徴であり、サラリーマンに対する住宅ローン提供のベースとなってきた「終身雇用制度」はもはや完全に崩壊していると考えるべきでしょう(P24)

出典:住宅ローンが払えなくなったら読む本 矢田倫基(烏丸リアルマネジメント株式会社代表) 2017 幻冬社

住宅ローンは、ほとんどの場合、30年以上もかけて返済する仕組みになっています。

ですが、「30年後にどうなっているか」なんて、誰にもわかりませんよね。それにも関わらず、なぜ“30年かけて返済する”という約束(ローン契約)が成立するのでしょうか?

その理由が、「終身雇用と年功序列」だったのでしょう。

定年まで何十年も、ずっと安定してお給料がもらえる。

毎年昇給して、返せるお金もどんどん余裕が出てくる。

そうした仕組みが当たり前だったので、住宅ローンも成立していたのです。

しかし今の時代には、何十年間も、収入が毎月安定して得られる保証は、ありません。

また、毎年昇給して返済が楽になる保証も、ボーナスが毎年しっかりもらえる保証もありません。

大手企業でも、リストラが発生することもあります。

つまり今の時代は、“住宅ローンなどの長期ローンも、返せるのが当たり前ではない”と言えます。

カードローンやクレジットカード等でも油断禁物!

“終身雇用と年功序列の崩壊”は、カードローンやクレジットカード等、身近な金融サービスにも影響してきます。

- ボーナス払いで一気に返済しようと思ったら、ボーナスが出なかった

- いい企業に勤めていて、カードの与信枠もたくさん付いた。しかし、リストラされてしまって返済ができなくなった

- 働いても働いても収入が増えず、リボ払いがまったく終わらない

…ほかにもまだまだ、例はあるでしょう。

終身雇用と年功序列が崩壊した今では、カードローンやクレジットカードなどの身近なサービスでも、

「予定通りに返済できない」

「返済がなかなか終わらない」

…といったトラブルに陥る危険性が、昔よりも高くなっています。

年功序列で収入が増えていく時代なら、「今は苦しくても、いつかは返せる」と言えたでしょう。

ですが、年功序列と終身雇用が無くなった現代では、「いつか返せるはず」という考え方も、確かなものではなくなっています。

生活にかかるお金は、年々増えている

- 過剰な貸付けにより、返せなくて当然の借金を背負ってしまう

- 終身雇用と年功序列の崩壊により、昔なら「返せるはず」と思われた債務が、返せなくなってしまう

…このような問題が、社会のあちこちで、起こり始めているように思えます。

「自力返済できるはず」

「債務整理なんて私には必要ない」

…本当にそう言い切れるのか、いま一度、考え直してみて頂きたいと思い、この記事を書いています。

「返せるはず」が、「こんなはずじゃなかった」に変わってしまう…。

その原因を、あと一つだけ解説させて下さい。

それは、“実質賃金の下落”です。

実質賃金の下落とは?

「実質賃金」。

あまり聞きなれない言葉でしょうか?

ニュース番組などで、聞き覚えのある人もいるでしょう。

この言葉について、簡単に説明させて頂きます。

実質賃金(じっしつちんぎん)とは、労働者が労働に応じて取った賃金が、実際の社会においてどれだけの物品の購入に使えるかを示す値である。

簡単に言えば、「お給料でどのくらいのモノが買えるか」ということです。

たとえば、「1円タクシー(円タク)」をご存知でしょうか?今でもタクシーの略称として、「円タク」と言う人もいるようですね。

これは、大正13年ごろにあった、“1円均一”のタクシーが元になっているそうです。[1]

「1円でタクシーに乗れるなんて、激安じゃないか!」

…と思えるでしょうか?

ところが、当時の大卒初任給は、なんとたったの50円。

日雇い労働者の賃金は、一日あたり2円程度。[2]

つまり、当時のお給料で考えれば、「1円タクシー」は、決して激安ではなかったのです。

このように、「お給料がいくらか」ではなく、「そのお給料で、何が買えるのか」といったことを考えるのが、実質賃金です。

具体的には、賃金から消費者物価指数を除する計算していくのですが、とても専門的な話になるので、ここでは省略していきます。

ここではひとまず、

- お給料が上がっても、物価がそれ以上に上がれば、生活はつらくなる

- お給料が変わらなくても、物価が上がれば、生活はつらくなる

…このような状態を「実質賃金の下落」と覚えておけば良いでしょう。

時間が経てば経つほど、返済・支払の余裕がなくなる恐れも

今の日本は、お給料は国全体で見れば“上がっている”そうです。

しかし、お給料が上がる以上にモノの値段が上がる実質賃金の下落は、過去20年以上続いています。

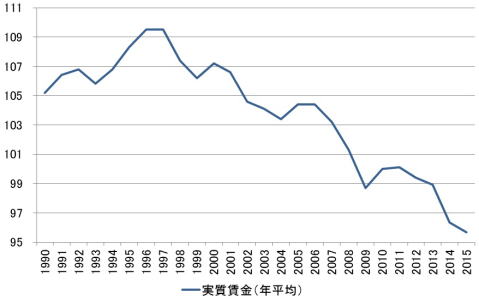

出典:厚生労働省の資料をもとに三橋貴明氏がグラフを作成

実質賃金の推移(長期)

上のグラフから分かるように、実質賃金は1997年をピークに、以降は下落の一途を辿っています。

つまり、お給料が上がっても、物価(物の値段)がそれ以上に上がって、生活はますますツラくなっていく…という状況が長年続いてきたのです。(国民の貧困化)

そして、この流れは残念ながら、今後も続いていく…と予想する学者が多いのです。

金融経済情報に詳しい国際大手の報道機関Bloomberg(ブルームバーグ)の報道で、東海東京調査センター・チーフエコノミストの武藤弘明氏は、次のようにコメントしています。

アベノミクスの唯一の成果としては失業率の低下、有効求人倍率のバブル期超えがあるが、賃金には残念ながら波及しておらず、賃金の上昇を伴った物価上昇に結び付いていない。このまま行くと賃金上昇を伴わない消費税増税に進む

出典:2月の実質賃金は1.1%減、2カ月連続マイナス-毎月勤労統計

関根裕之 2019年4月5日 Bloomberg

- 失業率の低下などで景気が良くなっている感じがするが、実際には実質賃金は下がっている

- このままいくと、消費税増税でさらに厳しいことになる

…といった話です。

つまり今後、時間が経てば経つほど、生活がきつくなり、返済や支払いの余裕が減っていくということです。

食品や消耗品の“サイレント値上げ”も話題になっていますね。値段は同じでも、内容量が減っており、実質的な値上げと変わらない…。

こうした点も考えると、実質賃金は、国の統計よりも、もっと下がっている可能性すらあります。

“最低限の生活”に必要なお金も増えている

「実質賃金の下落」という、少し難しい話題を出してしまいましたが…。

もっと身近な感覚で考えても、同じことが言えます。

“最低限の生活に必要なお金”が、年々増えていることです。

家賃滞納トラブルに詳しい、司法書士の太田垣章子先生は、著書でこのように解説しています。

外出先で喉が渇けばコンビニや自販機で飲み物を買えばいい。忙しくて夕飯が作れない時は冷凍食品や総菜を買えばいい。そんな便利さに私たちはすっかり慣れてしまいましたが(…中略…)明らかに出費はかさみます。

また、スマホや携帯電話の支払いなど、かつてはなかった必要経費も生まれました。(P117-118)出典:家賃滞納という貧困 太田垣章子(司法書士) 2019 ポプラ社

確かに言われてみれば、一昔前に比べて、最低限の社会生活に必要なお金は増えました。

スマートフォンや携帯電話ナシで、どうやって仕事ができるでしょうか?働くどころか、就職先やバイト先を探すのも、スマホがなければ一苦労です。

携帯電話料金、スマホ代金…昔はなかった“最低限の出費”です。

教育費、医療費、介護費用…こうした“絶対に節約できない生活費”を、たくさん抱えている人も、昔よりも多いでしょう。

電気代やガス代、水道代なども、値上げが続いている地域もあります。全国民が強制加入となっている年金も、掛け金は年々、上がる一方です。

今年(2019年)10月には、消費税の増税も予定されています。

つまり、「ただ暮らしていくだけ」で、必要なお金がどんどん増えているのです。

「今の生活が続けば、返済はなんとか頑張れる」

…そう思えていても、実質賃金の下落トレンドによって、

「今の生活が続けられなくなる」

「今の生活を続けているだけで、今後、どんどん返済や支払いの余裕がなくなってしまう」

…そんな危険性が潜んでいます。

「借金が返せない」…ギリギリになってからでは遅すぎる!早めに相談するべき理由

「今はまだ大丈夫、自力返済していける」

「つらいけれど、いつか自分で完済できるはず」

…こうした考えは、いま一度、よく考えてみる必要があると思います。

誰だって、最初から「返済できない」と思ってお金を借りたり、ローンを組んだりするわけではありません。

「しっかり返そう」と返済の意思を持ち、「完済できるはずだ」と自分の返済能力を信じています。

しかし、それでも“返せなくなってしまう”ことがあるから、債務整理があるのです。

その“返せなくなる理由・原因”は、決して自己責任だけではないことを、ここまでの内容でお伝えしてきました。

過剰融資の問題

終身雇用と年功序列の崩壊

生活に掛かるお金が増え、実質賃金が下落

こうした“時代の流れ”とでも言うべき原因で、気が付かないうちに、「返しきれない借金」を抱えてしまう人も少なくありません。

本当にお金がなくなってからでは遅すぎることも

債務整理に詳しい、弁護士の田中文先生は、ご自身のブログでこのように書かれています。

しかし,ご自身の生活が成り立たなくなるまで頑張るべきではありません。

破産申立てをして免責を受けても,生活は続いていくのですから,ご自身の健康状態,精神状態,社会生活を健全に維持するための環境を優先的に考えていただきたいと考えています。

そのためには,ぎりぎりまで弁済を続けるのではなく,少し先を見通してみて,このままでは破綻することが見えているのなら,なるべく早めに法律相談をするなどして,解決策をさぐるのがよいと考えます。

- 「生活が成り立たなくなるまで頑張るべきではない」

- 「ギリギリまで返済を頑張るのではなく、手元に生活資金を残しておく」

- 「少し先を見通してみて、このままでは破綻すると見えているのなら、なるべく早めに法律相談をする」

…といったことの重要性を説かれています。

しかし、この「少し先を見通してみる」というのが、実は難しいのです。

自己判断で「まだ大丈夫」「自分は大丈夫」と思えても、実際には“大丈夫ではない”ことが多々あります。

だからこそ、早め早めに、弁護士や司法書士に相談することが大切なのです。

脚注、参考資料

- [1]円タク

- [2]給料・労賃-明治~平成 値段史