[PR]

当サイト「債務整理ジャーナル」は、現在、「氷河期世代」の問題に大きな関心を寄せています。

世に出た時、たまたま時代が不景気だった…。

たったそれだけの理由で、一生を台無しにされるかのような、大変な苦労を強いられている「氷河期」「ロスジェネ」世代。

出典:Twitter

出典:Twitter

経済的な苦労はもちろんのこと、心理的にも身体的にも、大変な状況の中で“生存”してきた人も多いようです。

かくいう筆者も、氷河期世代の一人です。

ご紹介したようなツイートの気持ちは、よくわかります。

そこで今回、

“もしも氷河期世代で、借金や奨学金の返済に困ってしまったら”

というテーマで、当サイトの知識や情報を、何かまとめられないか…と思い、この記事を書き始めました。

同じ氷河期世代の一員として、筆者なりに“仲間”の役に立ちたいと考えたからです。

かなり長い文章になりますので、まずは目次をご覧頂き、興味のある所からお読み頂ければと思います。

----第一章----

せめて借金や奨学金の返済ぐらい、債務整理で減額・免除しても良い

まず最初に、当サイトとしての主張をまとめさせて頂きます。

大まかにまとめると、次の通りです。

《もしも氷河期世代で、返済や支払いに困っているのなら…》

- 氷河期世代の経済的な困難は、自己責任とは言い切れない

- 氷河期世代はもう本当に時代のせいで散々な目にあっているのだから、せめて借金や奨学金の返済ぐらい、債務整理で減額・免除しても良いのでは

- 債務整理は、世間で噂されるほど悪い手続きではなく、人生をやり直すための手続き

「債務整理」というと、あまり良いイメージを持たれない方も多いかと思いますので、かんたんにご説明させて頂きます。

債務整理=人生を“オシマイ”にする手続きではない

債務整理は、まるで「人生の墓場」「極貧生活の終着点」「人生オワコン」のように言われることが多々あります。

しかし、債務整理や自己破産は、“返済で苦しい生活を立て直す”制度です。

このことは、自己破産について定めた破産法、個人再生について定めた民事再生法、それぞれ第一条にしっかりと明記されています。

【破産法 第一条】

この法律は、支払不能又は債務超過にある債務者の財産等の清算に関する手続を定めること等により、債権者その他の利害関係人の利害及び債務者と債権者との間の権利関係を適切に調整し、もって債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ることを目的とする。

【民事再生法 第一条】

この法律は、経済的に窮境にある債務者について、その債権者の多数の同意を得、かつ、裁判所の認可を受けた再生計画を定めること等により、当該債務者とその債権者との間の民事上の権利関係を適切に調整し、もって当該債務者の事業又は経済生活の再生を図ることを目的とする。

- 債務者について経済生活の再生の機会の確保を図ることを目的とする

- 当該債務者の事業又は経済生活の再生を図ることを目的とする

…と、“生活を立て直すこと”に重きが置かれています。

これこそが、債務整理の本当の目的だと言って良いでしょう。

そして実際に、債務整理をしても、それによって人生が台無しにならないよう、制度もしっかりと整えられています。

任意整理、個人再生、自己破産、特定調停…債務整理の主な仕組みと効果

債務整理には、有名な自己破産のほかに、「任意整理」「個人再生」「特定調停」といった種類もあります。

それぞれの特徴や主な効果を見てみましょう。

任意整理

- 裁判所を通さずに、任意の返済を減額・一部免除

- 将来利息や遅延損害金のカット、返済計画の立て直しによる月々の返済額の減額など

- 過払い金がなくても上記のような返済減額が可能

- 財産の没収や職業制限などが無い

- 勤務先に知られない

- 家族にバレずに行えた事例もある

- 家や車など資産を守れる

- 利用できる条件も緩く、「返済に困っている事情」があれば誰でも利用できる

個人再生

- すべての返済を1/5~1/10ほど減額できる

- 最大の場合では、5000万円の債務を、500万円まで減らすことも可能

- 住宅資金特別条項により、住宅ローン返済中の家を残すこともできる

- 強制的な資産の没収(清算)も無い

- 官報には掲載されるが、実質ほぼ知られる心配なし

- 仕事がクビになる等の職業上のデメリットもナシ(むしろ仕事を続けることが個人再生の条件になる)

- 利用できる条件も緩く、安定した収入があり「返済に困っている事情」があれば誰でも利用できる

自己破産

- 原則として、全ての返済を免除できる

- 資産が一定以下しか無ければ、財産の没収もない(同時廃止)

- 一定以上の資産を持っている人でも、生活に必要な財産は守られる(自由財産・自由財産拡張)

- 破産後に手にした財産は、自由に自分のものにできる(新得財産)

- 半年ほどの手続き中の期間のみ、旅行や引っ越し、一部の資格が必要な業務などに制限が生じるが、免責許可決定と同時に復権し、元に戻る

- 戸籍や住民票に記録が残ることもなく、本人・家族・親族の将来にも影響しない

特定調停

- 弁護士や司法書士をつけずに行える債務整理

- ただし返済減額の効果は、相場としては、ほとんど期待できない

- 返済計画の立て直し程度でまとまる事例が多い

- また、調停調書が債務名義となるため、特定調停後に滞納すると、すぐに差し押さえを受けてしまう恐れがある

- 費用が安いぶん、デメリットも大きいため注意が必要

どの手続きもメリット・デメリットがありますが、世間で噂されるような“悲惨な結末”にはなりません。

誰にも知られずに債務整理を行い、返済を減額・免除して生活を立て直した

…といった人も大勢います。

債務整理のデメリットは「ブラックリスト」

債務整理にも、もちろんデメリットがあります。

どの手続きでも共通しているのが、「ブラックリスト」でしょう。(逆に、これ以外にほとんどデメリットが無いとも言えます。)

さて、「ブラックリスト」というと、身構えてしまう人も多いですよね。

それこそ人生オシマイ、永遠の信用ゼロ…といったイメージがありますが、実はこれも間違った印象です。

- ブラックリスト(個人信用情報機関の記録)は、5年~7年ほどで抹消される。一生続くわけではない

- ブラックリスト期間中も、業者からお金を借りたり、新しくカードを作る時に、審査に通りにくくなる程度。それ以外のデメリットは一切なし

- ブラックリストかどうかは、他人からはわからない(本人ですら、個人信用情報機関に照会しないとわからない)

- 審査不要のデビッドカード、プリペイドケータイ、格安スマホや格安SIMなどもあるため、ブラックリストが生活に響くことは実質ほぼ無し

つまり、

債務整理をしてブラックリストになっても、普通の生活をするうえで、困ることやデメリットは実質ほとんどない

と言えます。

ここまでの内容の根拠は?嘘やデマじゃないの?

さて、ここまでの内容をお読み頂いて、

「信じられない」

「ウソじゃないのか」

「人に債務整理を勧めるなんて、とんでもない記事だ」

と、疑問に思われたり、お怒りになる方もいるかと思います。

そこで、上記の内容を、エビデンスとともに詳しく解説した、当サイト内の記事もご紹介しておきます。

ですが、こうした解説記事をいくつも読むより、債務整理に詳しい弁護士・司法書士に実際に話を聞いてみるのが、一番信頼できる情報ソースになるでしょう。

そこで、次のページで、債務整理を「無料相談」できる弁護士・司法書士の情報をまとめています。

まとめているのは、“相談だけなら完全無料”で、かつ“相談だけの利用OK”という所ばかりです。

無料ですから、損をすることは何もありません。

「本当に債務整理をしても、人生がオシマイにならない?」

「奨学金の返済がつらいけれど、債務整理なら本当に助けてもらえる?」

「借金がたくさんあって返済が苦しい…家族に迷惑かけずになんとかできる?」

こんな方は、次のページから、弁護士・司法書士の無料相談を利用してみて下さい。

----第二章----

債務整理をする人は、30代~50代が多い…氷河期世代に直撃する“借金問題”

当サイトが「就職氷河期」問題に注目しているのは、理由があります。

これまでの調査や取材を進めていく中で、

「債務整理の利用者は、30代~50代がかなり多いのでは」

といった感覚を持ちました。

そこで調べてみた結果、統計のある「自己破産」「個人再生」において、確かに30代~50代の利用者が多いとわかりました。

| 自己破産 | 40代(1位27%)、50代(2位21%) |

| 個人再生 | 40代(1位34%)、50代(2位25%)、30代(3位23%) |

情報の出典は、どちらも「2014年破産事件及び個人再生事件記録調査-日本弁護士連合会 消費者問題対策委員会」からとなります。[1]

任意整理については、裁判所を通さない手続きのため、統計がありません。ですが、ほぼ同じ傾向にあると想像できます。

この統計を見て、

「就職氷河期世代が、債務問題に直撃しているのでは?」

…との疑問を持ったのが、今回の記事を書く一番最初のキッカケでした。

冒頭でもお伝えした通り、「返せない」「払えない」悩みは、すべてが自己責任とは言い切れません。

では一体、原因は何か…その答えの一つに、“時代のせい”とも言える人々がいるとしたら、まさにそれは、氷河期世代ではないでしょうか。

氷河期世代(ロスジェネ世代)とは?“就職したくでもできなかった”人々の現在

ここで一旦、「氷河期世代」という言葉の意味を確認しておきましょう。

「ロスジェネ」「ロストジェネレーション」とも呼ばれる氷河期世代には、どんな人が当てはまるのでしょうか?

「コトバンク」では、三省堂大辞林を引いて、次のように解説しています。

ひょうがきせだい【氷河期世代】

バブル経済崩壊後の不況期(企業が新卒の採用を抑制した時期)に、就職活動を経験した世代。およそ 1970 年代生まれの人をさす。就職氷河期世代。ロスト━ジェネレーション。 →就職氷河期

出典三省堂大辞林 第三版について情報

また、wikipediaの「就職氷河期」のページでは、以下のように解説されています。

就職氷河期(しゅうしょくひょうがき)は、社会的に就職難となった時期の通称。

就職氷河期に該当する世代は、様々あるが、一般的には、1990年代半ばから00年代前半[1]に社会に出たり、2000年前後に大学を卒業[2]した、2019年(平成31年)現在40歳前後の世代[3][4][5]のことだとされる。

就職氷河期とはリクルート社の就職雑誌『就職ジャーナル』が1992年11月号で提唱した造語。1994年の第11回新語・流行語大賞で審査員特選造語賞を受賞した。

資料によって定義は異なりますが、

1990年代半ば~2000年代前半の、社会的な就職難の時期に社会に出た世代

と言えそうですね。

その数、780万人…氷河期・中年フリーターの人数

氷河期世代の人々は、

- 就職難により、卒業後に就職が困難だった

- 新卒就職に失敗し、フリーターになってしまった

- 企業の新卒採用主義などもあり、フリーターになった後、正社員になる道がさらに厳しくなってしまった

…といった状況の人も多いでしょう。

こうした氷河期世代の人数について、健康社会学者(Ph.D)の河合薫氏は、日経ビジネスオンライン誌上で次のように解説しています。

氷河期世代は、1990年代後半から2000年代前半に就職活動を行った現在35歳~44歳の人が該当する。35歳~44歳の非正規雇用者は393万人で、25歳~34歳(290万人)、45歳~54歳(387万人)よりも多い(労働力調査 2015年)。また、中年フリーターと呼ばれる35歳~54歳の非正規雇用者(女性は既婚者を除く)の増加も問題となっている。

出典:正社員化でも報われない氷河期世代の無間地獄

河合 薫(健康社会学者(Ph.D.)) 日経ビジネスオンライン 2016年12月6日

就職氷河期世代に当たる人々として、

“35歳~44歳の非正規雇用者は393万人”

という数字が挙げられています。

加えて、

“45歳~54歳の非正規雇用者が387万人”

という点も気がかりですね。

この二つを合わせると、広い意味での“氷河期・中年フリーター”は、780万人もいることになります。

総務省によると、日本の生産年齢人口はおよそ7600万人。[2]

つまり、生産年齢人口の1割強が、“氷河期・中年フリーター”にあたる計算です。

働けども働けども…生涯を通して賃金が上がらない非正規雇用

氷河期世代(ロスジェネ)、そして中年フリーター。

正社員就職の道が実質ほとんど断たれてしまっていることが、大きな問題の一つです。そしてこれが、借金問題・債務整理とも直接的に関係してきます。

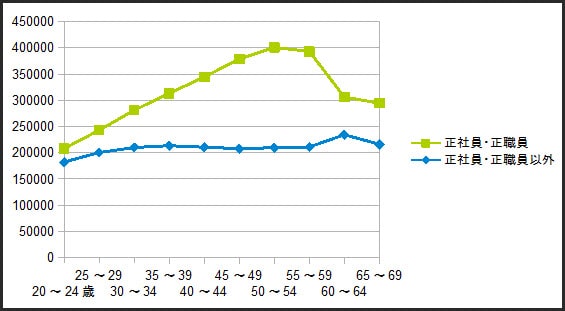

ここで一つ、グラフをご覧いただきましょう。

これは、厚生労働省の「賃金構造基本統計調査(平成28年)」をもとに、当サイトにて作成した、正社員と非正規雇用者との、世代別収入のグラフです。

上の緑色の線が正社員、そして青い線が非正規雇用です。

正社員は年齢が上がれば上がるほど、「年功序列」で収入が上がるのに対し、非正規雇用(フリーター)では、何年たっても収入が増えないことがわかります。

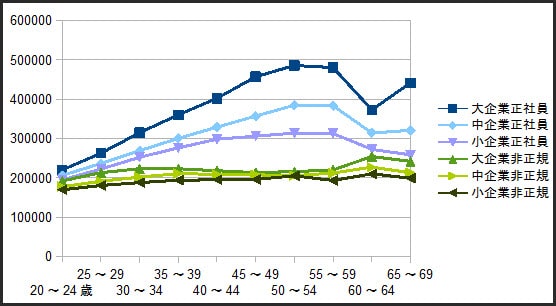

より詳しいグラフも作成したので、ご覧いただきましょう。

厚生労働省 平成28年賃金構造基本統計調査をもとに当サイト作成

「非正規でも大企業なら…」という希望も、打ち砕かれてしまいました。

非正規雇用では、たとえ大企業に勤めていても、年齢による賃金上昇はほとんど期待できません。

お金を借りても、昇給もボーナス払いも頼れない

この統計から見えてくるのは、

「フリーターで借金返済やリボ払いを抱えてしまうと、返済がとても苦しい」

ということです。

収入が少なく不安定なので、何かあれば、借金を頼らざるおえません。

しかし返済しようと思っても…

- ただでさえ給料が少なく不安定

- 何年たっても収入が増えず、返済が楽にならない

- ボーナス払いも使えない

といった状況です。

同じ借金、たとえばカードローンやキャッシング、カードのリボ払いなどでも、正社員と非正規雇用とでは、“返すための苦労”も、“返せなくなるリスク”も、段違いなのです。

奨学金の返還猶予も、実質ほとんど助けにならない

カードローンやクレジットカードなどの借金だけではありません。

奨学金の返還もそうです。

あまり知られていませんが、奨学金の返還も、債務整理の対象にできる(=手続きで返済減額・免除ができる)借金です。

ただし奨学金には、債務整理とは別に、「返せなくなった場合の救済措置」として、10年間の返還猶予があります。

しかし先ほどのグラフを見れば、フリーターで働く人にとって、10年の返還猶予は、大した助けにならないでしょう。

フリーターでは、何年たっても収入が増えないからです。

10年の奨学金返還猶予も、ただの問題の先送りにしかならないでしょう。

年功序列・終身雇用が前提のシステムから、氷河期世代は“村八分”にされてしまった

「正社員で働く」

「20代前半のころに入った企業で定年まで勤める」

「毎年のように年功序列で収入が増える」

こうしたライフプランが、ほとんどの人にとって、疑いようのない常識だった時代も、確かに過去にはあったのでしょう。

そして、この「終身雇用と年功序列」「正社員」という常識を前提として作られた社会システムは、かなり多いと思います。

- 奨学金

- 住宅ローンや自動車ローンなどの長期ローン

- カードローンやクレジットカード

…など

他にもまだまだあるでしょう。

終身雇用と年功序列。

この二つの“前提”から、まるで村八分のように放り出されてしまったのが、就職氷河期・ロスジェネ世代だと思います。

“前提が違う”のですから、“返済ができなくなる”のも当然です。

債務整理は、氷河期世代を“自己責任”のせいにしない

しかし、もしかすると唯一かもしれない“救い”もあります。

それは、債務整理の条件が極めて緩いことです。

裁判所の資料[3]によると、債務整理ができる条件は次のようになっています。

| 任意整理 | 特に決まりは無い |

| 特定調停 | 支払不能になるおそれがあるとき |

| 個人再生 | 支払不能になるおそれがあるときで、継続的に収入があるとき |

| 自己破産 | 支払不能のとき |

つまり、「払えない」だけでなく、「払えなくなりそう」といった状況でも、何らかの返済減額・免除の手続が利用できる可能性があります。

また、浪費(ギャンブルや遊び、買い物など)や投資の失敗などが原因でも、返済減額・免除ができます。

- 自己破産 … 免責不許可事由にあたるが、「裁量免責」で免除されるケースも多い

- 任意整理、個人再生、特定調停…借金の理由をとくに問われない

つまり、お金が払えない・返せない状態になっても、

「借りたのは自己責任」「返せないのは努力不足」などと言われず、生活を立て直すために返済を減額・免除できるのが、債務整理です。

「本当に私の返済も減額できる?」…と疑問の方は、債務整理に強い弁護士・司法書士に相談してみるのが一番確実です。

そしてもう一つ、直接相談ほど正確ではありませんが、無料の「借金減額相談」を使ってチェックする方法もあります。

無料の減額相談でも、弁護士・司法書士が運営しているものは、内容もかなり信頼できます。

次のページで、こうした信頼できる減額相談と、その運営を行っている弁護士・司法書士をまとめています。

こちらも合わせて、活用してみてください。

----第三章----

過剰融資とグレーゾーン金利…自己責任とは言えない理由は債権者にも

「氷河期世代で生活が苦しいのは、確かに自己責任だけではないと思う。でも、借金はさすがに自己責任では?」

「いくら氷河期フリーターで収入が少ないからといって、お金を返せないのは違うでしょ?」

「審査を通って借りたんだから、努力すれば返せるはず。返せないのは、だらけていたり、努力不足の自己責任なんじゃないの?」

…こんな声も聞こえてきそうですね。

しかし、ここで見落としてはいけない問題が2つあります。

- グレーゾーン金利

- 過剰融資

この2つです。

どちらも“債権者側(お金を貸す側)の問題”です。

グレーゾーン金利により、“高すぎる金利”での貸付が横行していた

グレーゾーン金利とは、簡単に言ってしまえば、法律の抜け穴をついた高金利のことです。2006年の貸金業法改正により、現在はグレーゾーン金利は無くなっています。

他方、金利負担の軽減という考え方から、今回の改正により、平成22年6月18日以降、出資法の上限金利が20%に引き下げられ、グレーゾーン金利が撤廃されます。これによって、上限金利は利息制限法の水準(貸付額に応じ15%~20%)となります。

出典:貸金業法のキホン-金融庁

言い換えれば、グレーゾーン金利が撤廃される以前は、“高すぎる金利で返済していた”ということです。当時の金利で借りた借金は、返済も大変に苦しいものになったでしょう。

この高すぎる金利=払い過ぎた金利を取り戻す、過払い金返還請求もあります。

しかし、過払い金を取り戻せたとしても、当時の苦しい返済で負ってしまった経済的ダメージは、決して無視できません。

日弁連も問題視…カードローンの“過剰融資”問題

グレーゾーン金利が撤廃された後も、問題は続きます。

カードローンの“過剰融資(過剰貸付)”です。

本来であれば、カードローンやキャッシングも、しっかりと審査を行って「返済能力を超えない範囲で」融資をしなければいけません。

そのため、2006年の改正貸金業法では、「総量規制」(債務者の年収の1/3を越える融資を禁止する規制)が導入されました。しかし、この法律は貸金業者のみを対象とするもので、銀行カードローン等は対象外となっています。

こうした背景もあって、「過剰融資(貸し過ぎ)」の問題は、総量規制導入後も根強く残っていると考えられます。

この問題について、日本弁護士会連合会(日弁連)も、2016年に意見書を提出しています。

銀行等による貸付けにおいて,借入残高が年収の3分の1を超え ることとなるような貸付けの契約が締結され,それが,顧客にとって過剰な借入れとなるケースが増えているのではないか,という懸念がある。

出典:銀行等による過剰貸付の防止を求める意見書

2016年(平成28年)9月16日 日本弁護士連合会

現在(2019年)では、銀行の業界自主規制によって、総量規制とほぼ同じ規制が行われている様子です。

しかし、こうした自主規制が行われるまでは、過剰融資により「返せないはずの借金を借りてしまった人」も、大勢いると考えられます。

この過剰融資の問題は、

「審査に通ったのだから、自力返済できるはず」

と考える多くの人たちを、実際には自力返済できない借金地獄に追い込んでしまった危険性もあるでしょう。

こうした問題について、次の記事でも詳しく扱っていきます。

やはり自己責任・努力不足とは言い切れない!氷河期・中年フリーターの借金問題

- 氷河期世代で、正社員就職ができずフリーターになってしまった

- 新卒採用主義の弊害もあり、フリーターを脱出できず、そのまま年を重ねてしまった

- 非正規雇用で、何年たっても収入が増えない

こうした状況では、何かあれば借金に頼らざるおえません。

病気、怪我、事故、身内の不幸…etc。

予想しない出費や、「予定よりも働けなかった月」が重なれば、借金ナシで生活を維持するのも困難になります。

そこに、グレーゾーン金利や過剰融資など、「返せなくなっても仕方ない」と言えるような貸付が重なります。

- 収入が少なく不安定で、借金に頼らざるおえない

- グレーゾーン金利で、高い利息での返済になってしまう

- 過剰融資で、身の丈以上の借金ができてしまう

現在はグレーゾーン金利、過剰融資とも改善されています。

しかし、これらがあった当時に、高金利や過剰融資で背負ってしまった経済的ダメージは、回復しきれていない人も多いでしょう。

就職氷河期

新卒採用主義

非正規雇用による、不安定で少ない収入

収入がいつまで経っても増えない

グレーゾーン金利や過剰融資など、債権者側の問題

…いくつもの条件が重なったと考えると、氷河期世代・中年フリーターで「返せない・払えない」となっても、決して“自己責任・努力不足”とは言えないと思います。

「就職氷河期世代で、借金を抱えてしまって返せない」

こうした悩みの背景を見ていくと、

就職難や経済格差

グレーゾーン金利や過剰融資

といった、様々な要因が浮かび上がりました。

「返済できないのは自己責任・努力不足」…とだけ考えて、“最初から無理のある自力返済”を頑張り続けても、良いことは一つもありません。

ここまで不幸な時代に翻弄されてしまったのですから、せめてマイナスの財産(負債=借金)ぐらいは、債務整理で減額・免除されても、バチは当たらないでしょう。

これが、

「氷河期世代はもう本当に時代のせいで散々な目にあっているのだから、せめて借金や奨学金の返済ぐらい、債務整理で減額・免除しても良い」

という、当サイトの主張の根拠です。

もし少しでも、

「私もこれまで大変な思いをしてきたし、借金返済ぐらい、助けてもらいたい」

…と思えたなら、次のページから、債務整理の無料相談だけでも利用してみて下さい。

----第四章----

奨学金の2019年問題、「就職氷河期世代の生活保護入り阻止」…いよいよ“待ったなし”の状況に

氷河期世代(ロスジェネ)問題は、今後ますます厳しさを増していくように思えます。

つい最近も、次のようなニュースがありました。

「中年フリーター」を同時に襲う奨学金の「2019年問題」と非正規雇用の「2018年問題」

「中年フリーター」の深刻な状況に拍車をかけようとしているのが、奨学金の「2019年問題」である。

現在、「経済低困難」を理由とする奨学金の返済猶予は10年間を上限に認められている。奨学金の「2019年問題」とは、奨学金の返済を「経済的困難」のために返済猶予をしていた人の猶予可能期限が切れてしまうケースが大量に発生するという事態だ。出典:「中年フリーター」を同時に襲う奨学金の「2019年問題」と非正規雇用の「2018年問題」

今野晴貴(NPO法人POSSE代表 雇用・労働政策研究者) 2018/11/27(火) 11:58

奨学金の「返還猶予」を使い切ってしまい、これ以上の猶予が認められなくなる人が大発生する…という問題ですね。

年功序列で給料が上がることもないフリーターにとっては、返還猶予はただの“問題先送り”にしかなりません。

その“先送り”ができなくなるわけです。

この問題については、次の記事で詳しく扱っていきたいと思います。

《内部リンク予定:奨学金の返還猶予が切れたらどうなる?一括返済が請求される恐れも!対策や回避方法まとめ》

もう一つ、こんなニュースもありました。

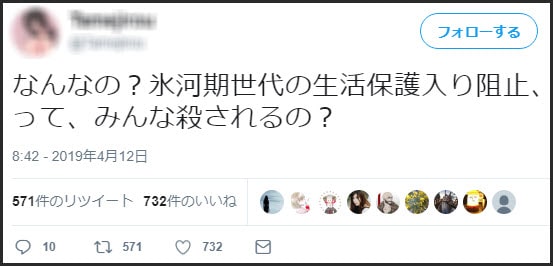

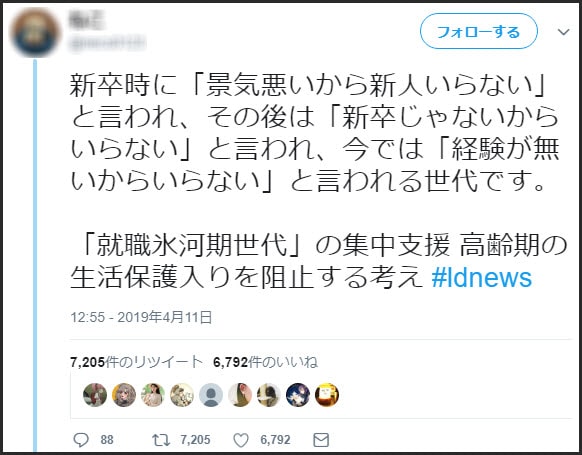

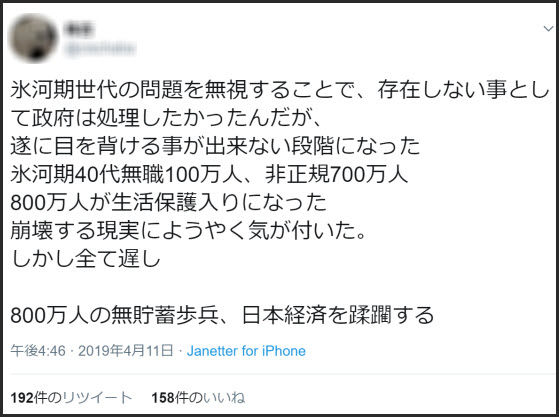

ひきこもり多い氷河期世代…「生活保護入り」阻止へ早期対応

10日の政府の経済財政諮問会議で、民間議員が提言した「就職氷河期世代」の集中支援。バブル崩壊後の景気悪化で新卒時に希望の職に就けないままフリーターや無職となった若者たちは既に30代半ばから40代半ばに達し、自宅にひきこもるケースも少なくない。政府は3年間の集中プログラムを通じて就職氷河期世代を正規就労に結びつけ、高齢期の生活保護入りを阻止したい考えだ。

出典:ひきこもり多い氷河期世代…「生活保護入り」阻止へ早期対応

2019.4.11 産経新聞 桑原雄尚(記者)

「氷河期世代に対する正社員就職支援」ということで、それ自体は悪くないのですが…。

“生活保護入り阻止”という言葉への反感や、そもそも「遅すぎる」など、ネットでは異論が噴出しました。

出典:Twitter

出典:Twitter

出典:Twitter

確かに、生活保護から氷河期世代を“排除”するかのような言い方は、あまり良い印象ではありませんね。

「無敵の人」「サイレントテロ」…大きな問題になる恐れも

これまで「自己責任」「努力不足」の二言で封殺され、淡々と社会から“排除”されてきてしまったロスジェネ世代。

しかし、もはや「氷河期世代だけの問題」「自己責任の問題」と言って、放置しておくのでは済まされない段階に来ていると思います。

たとえば、「ロスジェネ世代には“無敵の人”が大量にいるのでは」という声もあります。

「無敵の人」とは、守るべき立場も財産も、社会的なつながりも得られず、失うものが何もない=逮捕されることに何のためらいもない人です。

無敵の人にとっては犯罪を起こす事など何の抵抗もなく、逮捕されることは社会からの追放ではなく「まぁいいか」程度の環境の変化に過ぎず、死刑を課したところで「生きることに執着していない」ため、自殺の手伝いにしかならない。寧ろ「自分が本当に警察ほか多くの人間を動かして見せた」事にこそ満足感や充実感を覚える無敵の人にとって、逮捕は予定調和のゴールに過ぎない。

出典:無敵の人-ニコニコ大百科

「無敵の人」による犯罪とされるものは、既にいくつも発生しています。

■秋葉原通り魔事件(2008年)

東京・秋葉原で発生した通り魔事件。死者7名、重軽傷者10名。

一時は「非正規社員であり、格差や将来の見通しの無さに絶望して犯行に走った」との見方もありましたが、後に犯人自身によって否定されています。[4]

■黒子のバスケ脅迫事件(2012~2013)

漫画「黒子のバスケ」に関連する企業・イベント・団体等複数に対して行われた脅迫事件。被害総額1億円以上。

犯人自身が冒頭意見陳述で「人生格差犯罪」と命名していますが、後に最終意見陳述でこれを撤回しています。[5]

■東海道新幹線火災事件(2015)

新横浜 - 小田原間を走行していた、東京発新大阪行き「のぞみ225号」で、男性が焼身自殺を図った事件。巻き添えによる死者2名、重軽傷者28名。

ロスジェネ世代ではなく高齢男性による事件ですが、いわゆる「無敵の人」に分類されるでしょう。

また動機として、男性の姉が「自殺の原因は借金だと思う。追い詰められていたんじゃないか」と証言しています。[6]

■宇都宮市連続爆発事件(2016)

宇都宮市内の三カ所で連続爆発が起こされた事件。こちらも犯人は高齢者で、氷河期世代ではありませんが、「無敵の人」による犯罪と言って良いでしょう。

また、犯行動機の一つに「老後資金を差し押さえられて生きる希望を失った」ことなどが挙げられています。

経済不安や低賃金労働、借金問題などが、ただちに「無敵の人」や犯罪につながるわけではありません。

しかし、これらは極めて近い位置にあるようにも思えます。

たとえば、もしも返済を滞納し、取り立てや差し押さえ(強制執行)を受けてしまったら…。

- 給与差押えにより、職場での人間関係が悪化し、つながりが断たれてしまう

- 連帯保証人への取り立てや法的措置[7]により、連帯保証人になってくれた家族・親族・友人などのつながりが断たれてしまう

このように、「払えない・返せない」悩みが、社会的なつながりを断絶し、無敵の人を生んでしまう恐れもあります。

「サイレントテロ」に走る人も…日本経済に影響

大きな事件を起こさなくても、静かに社会への反発を行い続けている人たちもいます。

いわゆる「サイレントテロ」です。

サイレントテロの定義はあいまいなのですが、5ちゃんねるの「サイレントテロで経済をどん底にたたき落そうぜ」スレでは、「サイレントテロ十戒」として、次のように言われています。

- テレビは見るな、売ってこい

- スマホは格安SIMにしろ

- 新車は買うな、中古を乗れ

- 外食はするな、自炊しろ

- 美食は週一回、味より健康を重視しろ

- 暴飲暴食は控えよ、居酒屋へ行くな

- 酒、タバコ、ギャンブルはやめろ

- 服はしまむらと古着屋で揃えろ

- 情報はネットと図書館で揃えろ

- . 値段は時給換算して妥当か判別しろ

とにかく消費(お金を使うこと)を控えよう…というイメージですね。

しかし、これを「節約」ではなく、「社会経済にダメージを与えるテロリズム」として行っているのが、サイレントテロの特徴です。

こうしたサイレントテロを実行する人たちの中には、氷河期世代も含まれます。はっきりした統計はありませんが、5チャンネルのサイレントテロ(ST)スレを見た印象では、決して少なくない割合のようです。

また、氷河期世代と思われる方が、匿名ブログで次のように書かれています。

この国に*1「捨てられ」た、国内棄民たる70年代生まれとして言わせてもらおう。

サイレントテロリストにとって、その結果として生み出されてしまうこの国の、この社会の経済復興こそが、最も忌むべき存在なのだ。

我と我が身を朽ち果てさせたこの国に、この社会に、何が悲しゅうて寄与せねばならないというのか?

呪うべきものを生かして何の復讐か?

「自己責任」?「自己責任」?

そんなものはもうとっくに取っているさ。――それが、サイレントテロだ。

こうしたサイレントテロの影響は不明ですが、低消費社会・経済成長の停滞をもたらす要因になっているのでは…との見方もできますね。

今後も気を抜けない「自己防衛」…負債は債務整理で早めに減額・免除を

- 「無敵の人」「サイレントテロ」など、もはや氷河期問題は「氷河期世代だけの自己責任」では済まされない

- にもかかわらず、国は「正規就労支援」という名の「生活保護入り阻止」

こうした点を見るにつけ、本当にうんざりしてしまいますね。今までさんざん苦労させられてきて、ようやく国が動いたかと思えば「生活保護入り阻止」ですから、たまったものではありません。

やはりこれからも、私たち氷河期世代は、「自己防衛」を第一に生きていく必要がありそうです。

だからこそ、せめてマイナスの財産(負債=借金)ぐらいは、返済に難しさがあれば、債務整理で減額・免除していきましょう。

「返せない・払えない」も自己責任だけではないことは、第二章・第三章でお伝えした通りです。

また、債務整理といっても、自己破産だけではありません。任意整理、特定調停、個人再生など、人それぞれの事情に合わせた選択肢があります。

この記事をお読み頂いて、少しでも共感できた方。

「私もカードローンやクレジットカード、奨学金の返済があって大変…」

「不安定なフリーターでこの歳になってしまい、いつ返せなくなってもおかしくない」

…そういった方は、ぜひ、次のページから無料相談だけでも活用してみて下さい。

脚注、参考資料

- [1]2014年破産事件及び個人再生事件記録調査-日本弁護士連合会 消費者問題対策委員会

- [2]人口減少社会の課題と将来推計 総務省

- [3]手続対比一覧表-裁判所

- [4]解+―秋葉原無差別殺傷事件の意味とそこから見えてくる真の事件対策 加藤智大 批評社 2013

- [5]生ける屍の結末 「黒子のバスケ」脅迫事件の全真相 渡邊博史 創出版 2014

- [6]新幹線放火男、借金苦での自殺か- 日刊スポーツ 2015年7月5日 ※現在は記事閲覧不可。

Wikipediaより孫引き - [7]連帯保証人に債権回収をする方法と流れ|債権回収をスグにするべき理由