[PR]

この記事では、

- 「借金返済の悩みを相談したい」

- 「おすすめの相談窓口を教えて欲しい」

- 「“たらいまわし”にされず、ちゃんと借金を解決できる相談窓口を知りたい」

という人のために、役立つ情報をお届けしていきます。

こんな支払い・返済で困っていませんか?

本題に入る前に、ここでいう「借金返済」とは、どんなものか具体例をご紹介していきます。

消費者金融(サラ金)からの借入

| アイフル | アコム | プロミス | レイク | モビット |

| ライフティ | ダイレクトワン | ノーローン | フクホー | キャレント |

…ほか多数

銀行カードローン

| イオン銀行 | 楽天銀行 | オリックス銀行 | セブン銀行 |

| バンクイック | じぶん銀行 | ソニー銀行 | 新生銀行 |

…ほか多数

クレジットカード(分割払い、リボ払い、キャッシング)

| JCB | アメックス | VISA | マスターカード |

| 楽天カード | イオンクレジット | セディナ | エポスカード |

| ライフカード | YJカード | オリコ | ジャックスカード |

…ほか多数

債権回収会社からの督促・取り立て

- アルファ債権回収

- 日立キャピタル債権回収

- 日本債権回収

- セディナ債権回収

- エムユーフロンティア債権回収

- ジャパントラスト債権回収

- ジェーピーエヌ債権回収

- エーシーエス債権管理回収

- エイチ・エス債権回収

- オリンポス債権回収

- …ほか多数

その他、様々な借金(債務)

- 住宅ローン

- 自動車ローン

- 学資ローン

- エステローン

- 医療ローン(メディカルローン)、医療費未払金

- 奨学金

- 家賃の滞納

- 相続した借金

- 連帯保証人(保証債務)

- …など

これらは、どれも「借金返済」となります。

ここで挙げたような返済・支払で困っており、

「どこかに相談したい」

「取り立てを止めたり、返済を楽にしたい」

という希望があったり、

「督促状が来ていて、法的措置を予告されている」

「このままでは差し押さえになってしまう」

…など不安がある方は、「借金相談の窓口」を利用してみましょう。

「クレサラ」だけでなく、住宅ローンや奨学金、家賃滞納も“借金”

「借金」というと、“クレサラ(クレジット・サラ金)”のイメージが強いかと思います。

しかし先ほどご紹介したように、実際には、クレサラではない返済や支払いも、“借金=債務”となります。

「私の困っている返済は、銀行から借りたもので、クレジットやサラ金じゃないから…」

「クレサラ相談の窓口はあるけど、私が悩んでいるのはクレジットでもサラ金でもないし…」

といった人も、遠慮なく、「借金相談の窓口」を利用していきましょう。

借金の相談窓口はたくさんありますが、実際に取り立てを止めたり、返済減額・免除の手続き(債務整理)ができるのは、“弁護士・司法書士のみ”となります。

「返済を減らしたい」

「取り立てを受けて困っている」

「これ以上の支払いは厳しい」

「返済に追われて、生活が苦しい」

…など、実際に困った事情があり、何とかしたいと思う場合は、弁護士・司法書士の窓口に相談してみましょう。

次の記事で、無料で借金相談ができる、おすすめの弁護士・司法書士の窓口をまとめています。

お悩みの方は、こちらも是非ご覧ください。

また、「弁護士や司法書士に相談するのは、少しためらってしまう」という方は、気軽に利用できる借金減額相談もオススメです。

全国各地に“ありすぎる”借金相談窓口…どこを選べばいいの?

それでは本題に入りましょう。

「借金返済の悩みを相談できます!」

こうした相談窓口は、全国各地のいたるところに、たくさんあります。

役所や消費者センター、法テラス、銀行協会、クレジット協会、ほかにも民間のNPO団体や市民団体…。あまり知られていませんが、地域の財務局や商工会議所でも、借金トラブルの相談を受け付けています。

問題は“たくさんありすぎて、どこに相談して良いのかわからない”ことです。

口コミで評判のいい借金相談の窓口はどこ?⇒どこも頼れる相談窓口だが…

公的機関、業界団体、民間団体…借金相談の窓口は、本当にたくさんあります。

「どの窓口に相談すればいいの?」と迷った時、口コミや2ch(5ch)の評判も気になりますよね。

しかし結論から言えば、相談窓口による“優劣の違い”は、基本的にありません。

借金問題の相談窓口には、相談対応のマニュアルがあります。

金融庁による「多重債務者相談の手引き」というマニュアルが有名です。

このマニュアル自体がとても良く出来ているので、どの相談窓口に相談しても、債務整理(借金解決の手続き)について、基本的に間違いのないアドバイスをもらえるでしょう。

最終的には、「弁護士・司法書士への相談」につながる

もう一つ言えるのが、「どの借金相談窓口に相談しても、最終的には、弁護士・司法書士につながる」ということです。

先ほど少し名前を出した、借金相談対応のマニュアル「多重債務者相談の手引き」(金融庁)から、内容をご紹介します。

相談内容を整理して担当部門・部署や専門家につないでいくというコーディネートが最大のミッションです。(P1)

具体的な債務整理の手続きは、多くの場合、弁護士・司法書士の手助けが必要となります。(P2)

相談者の相談内容を整理し、丁寧に法律専門家等に引き継ぐことを心がけてください。(P10)

- 専門家につないでいくというコーディネートが最大のミッション

- 具体的な借金解決には、弁護士・司法書士の手助けが必要

- ていねいに法律専門家(=弁護士・司法書士)に引き継ぐ

ということが、繰り返し、はっきり書かれています。

つまり、借金相談の窓口は、どこの窓口であれ、「最終的には、弁護士・司法書士へ繋げる」ということです。

これは法律上、“借金解決=債務整理”のサポートができるのは、弁護士または簡裁代理認定を持つ司法書士に限定されるためでしょう。[1]

借金相談のおすすめは、弁護士・司法書士への直接相談

金融庁の借金相談マニュアルから、「どこの借金相談窓口に相談しても、最終的には、弁護士・司法書士につながる」ことがわかりました。

しかし、弁護士や司法書士への相談は、何も「役所やほかの相談窓口を通さないといけない」という決まりはありません。

弁護士事務所や司法書士事務所に、直接、相談することも可能です。

相談無料・初期費用ゼロ円…借金問題で頼れる弁護士・司法書士の取り組み

「弁護士や司法書士への相談」というと、費用が心配な人も多いでしょう。

とりわけ、借金問題で悩んでいるなら、費用のことが心配なのが当たり前です。ただでさえ返済に追われて、一円だって余裕が無いのに、「借金解決(債務整理)に費用が掛かる」なんて言われたら、絶望してしまいますよね。

しかし、そういった“返済に困った人”の事情を、借金問題につよい弁護士・司法書士は、とてもよく理解しています。

そのため、

- 「相談は無料でお受けしますよ」

- 「初期費用もゼロ円でいいですよ。費用は後払いで、無理なく分割で大丈夫ですよ」

という弁護士や司法書士もいます。

さらに加えて、次のような“相談しやすい工夫”も、いろいろな弁護士・司法書士が行っています。

- 女性ひとりでも相談しやすいように、女性専用の無料相談窓口を開設

- 24時間365日、いつでも無料相談を受け付け

- 本人以外からの(家族や友人などの)代理相談もOK

- 匿名での相談OK

- 電話・メールで全国対応

- いきなり直接相談しなくても、気軽に試せる“借金減額の無料診断”でお試しできる

…など

このような「相談しやすい工夫」を行っている、借金問題に強い弁護士・司法書士もいます。

「相談たらいまわし」問題…国や自治体・有識者も懸念

ところで、少し話題は変わりますが…。

「役所に相談に行ったけれど、たらいまわしにあってしまった」

という話は、聞いたことのある人も多いと思います。

こうしたトラブルは、多くの借金相談の窓口でも生じていると思われます。

実際のところ、この「たらいまわし問題」は、国や自治体・有識者らも問題視しているようです。

以下にご紹介するのは、福祉分野からの指摘ですが、「たらいまわし問題」を厚生労働省も認識していることがわかります。

「行政は縦割りで、地域福祉の相談に役所を訪れた住民が、複数の課をたらい回しされるのが現状。」

また、次にご紹介するのは、児童福祉の有識者からの指摘ですが、やはり「たらいまわし」が大きく問題視されています。

そこで彼らが経験するのは「たらい回し」である。

あちこちの窓口に行かされては何度も同じ話をさせられたあげく、上から目線の言葉を浴びせられ、望む支援は拒絶される。まるで「厄介者」扱い。(…中略…)

彼らが二度と行政とは関わりたくないと思うのも無理はないのである。

そうした中で事態が深刻化するのだ。

勇気を出して相談に行っても、“たらいまわし”されれば、「(相談窓口に)二度と関わりたくない」と思ってしまい、事態がどんどん深刻になる…。

こうした「たらいまわし」問題は、借金相談でも同じではないでしょうか。

「勇気を出して相談したけれど、たらいまわしにされてしまった」

「相談したのに結局、何もしてもらえず、取り立ても止まらない」

こんな目に遭ってしまったら、何もかもイヤになってしまいますよね。

そうして借金問題を放置してしまい、滞納が重なり、遅延損害金で請求額が膨れ上がり…。さらに「期限の利益喪失」で一括返済を請求され、返済がより難しくなります。

最終的には、法的措置(支払督促や貸金返還請求訴訟など)を起こされ、差し押さえ(強制執行)を受けてしまうでしょう。

借金返済がつらい、生活が苦しい…事情は“ひとつ”ではない

もちろん、「たらいまわし」の問題を、役所や自治体も放置しているわけではありません。

たとえば長野県の事例では、「複雑な問題を包むようにサポートする」という視点から、さまざまな悩みをトータルで相談できる窓口が開設されています。

--坂之上:生活が困難になっていらっしゃる方々の事情は、ひとつではなく、それぞれ複雑に絡んでいることが多いですよね。公的なサポートを受けたり、働いたりしたいのだけど、配偶者の暴力で逃げてきたから住所も言いたくない、とか。

--阿部:はい。ほんとうは、そういう方にこそ安心して相談してもらいたいんです。だからここでは、生活保護の相談や、健康とか借金とか、生きていく中で困ったことがあったら、いつでも相談してくださいねっていうスタンスで、県民の困り事を一手に引き受けています。

出典:困っている人をたらい回しにしたくない-東洋経済オンライン

2014/06/05 坂之上 洋子 (経営ストラテジスト )/阿部守一(長野県知事)

「生活に困っている人の事情は、ひとつではない」

「健康や借金など、いろいろな悩みがある」

という部分も、本当にその通りですね。

借金の悩みにも、何かしら原因があるものです。

失業や収入減少だったり、教育費、医療や介護、連帯保証人、離婚、相続、家庭問題…。あるいはギャンブル等依存症など、こころの悩みが原因になっていることもあります。

しかし、こうした「事情の複雑さ」「ひとりひとりの悩みの違い」が、役所などの相談窓口による、“たらいまわし”の原因になっているのかもしれません。

弁護士・司法書士に直接相談すれば、「たらいまわし」のリスクは少ない

さて、「借金相談に行ったけれど、“たらいまわし”にあってしまった」という問題を長々と解説してきましたが、これには理由があります。

「弁護士・司法書士に直接相談すれば、たらいまわしのリスクは限りなく少ない」からです。

記事の前半で、「どこの借金相談窓口に相談しても、最終的には、弁護士・司法書士につながる」ことを解説しました。

これは、法律上どうしても仕方のないことです。

弁護士か、簡裁代理認定を持つ司法書士でなければ、借金解決=債務整理のサポートはできないからです。

そのため、どうしても「最終的には、弁護士・司法書士に相談」となりますが、これを“たらいまわし”と感じる人もいるでしょう。

しかし、弁護士や司法書士に最初から直接相談すれば、「そもそも弁護士・司法書士こそが解決できる相談窓口」ですから、“たらいまわし”になるリスクは、ほとんどありません。

債務整理後のアフターケアや、生活再建のサポートも

借金解決に強い弁護士や司法書士のほとんどは、「債務整理後の生活」についても、さまざまなアフターケアを行っています。

「債務整理で借金を減額・免除したらオシマイです、あとのことは知りません」というような、機械のような姿勢の弁護士・司法書士は、ほとんどいません。

なかには、「債務整理だけでなく、必要であれば、生活の福祉支援も受けられるようサポートする」といった弁護士や司法書士もいます。

また、離婚など家庭問題、失業などの労働問題といった、借金トラブルの背景にある事情も、あわせて相談できるでしょう。

このように、弁護士・司法書士には、幅広い解決力があります。

だからこそ、「弁護士や司法書士への直接相談」は、「たらいまわしのリスクが少ない」と言えます。

評判のいい借金相談はどこ?迷ってしまうほど多い窓口

それにしても、なぜこんなにたくさんの「借金相談窓口」があるのでしょうか?

法テラスや消費者センターだけでなく、役所や商工会議所、福祉団体の窓口、民間のNPOや市民団体…。ともすれば、一つの地域に5カ所も10カ所もの「借金相談窓口」があったりします。

もちろん、相談窓口は「解決の支援につながる入り口」です。入り口がたくさんあるほうが良い、といえばその通りですが、多すぎるのも問題です。

「どこに相談すればいいの?」

「評判がいいお勧めの借金相談窓口はどこ?」

…と、迷ってしまうからです。

借金相談の窓口がたくさんあるのは「クレサラ問題」がキッカケ?

少し気になったので、いろいろな団体や公的機関に、たくさんの「借金相談窓口」が作られた理由を考えてみました。

おそらく、1990年代~2000年代にかけて大きく社会問題化した、「クレサラ問題」がキッカケではないでしょうか。

クレサラ問題(クレサラもんだい)とは、クレジット会社(販売信用)やサラ金(高利貸し、消費者金融)、信用保証会社(信用保証)による多重債務、過酷な取りたて、高金利、違法業者の増加、過払金の返還を巡るトラブルなどを中心とした問題の総称である。クレジット・サラ金問題。

当時の消費者金融(サラ金)というと、「武富士」が有名ですね。

武富士ダンサーズのCMがテレビで話題になったのが、ちょうど1990年代後半と言われています。

高金利、過激な取り立て、貸し過ぎ(借り過ぎ)…など、いろいろなトラブルが巻き起こり、「クレジット・サラ金」そのものが問題視されるようになっていきます。

内閣府に「多重債務者対策本部」設置…“借金相談窓口”の整備と強化へ

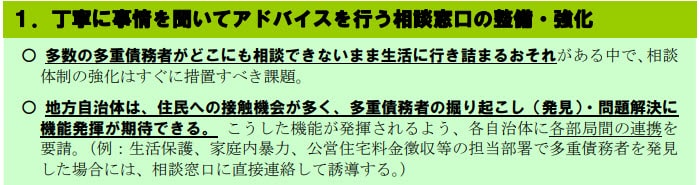

こうした世の中の流れを受けて、平成18年(2006年)12月22日、政府は内閣府に「多重債務者対策本部」を設置。平成19年(2007年)に「多重債務者問題改善プログラム」を策定します。[2]

この「多重債務問題改善プログラム」の中で、

“丁寧に事情を聞いてアドバイスを行う相談窓口の整備・強化”

これがまっさきに挙げられています。

※首相官邸 多重債務者対策本部 「多重債務問題改善プログラム」の概要 より

内容を詳しく見てみると、地方自治体(市町村・都道府県)、国、法テラス、日本クレジットカウンセリング協会など、日本中の団体や組織を挙げて、「相談窓口を整備・強化」するべきとされています。

こうして国が号令をかけたほか、政府主導での「借金相談」キャンペーンも何度も行われたようです。

- 「全国一斉多重債務者相談ウィーク」(平成19年 8月15日)

- 「多重債務者相談強化キャンペーン2009」(平成21年 7月16日)

- 「多重債務者相談強化キャンペーン2010」(平成22年 8月26日)

※以降、毎年8月に「多重債務者相談強化キャンペーン」を国が主導。

…などの取り組みが行われ、現在も継続されています。

“縦割り行政”で、いろいろな所に似たような相談窓口が乱立してしまったのでは?

「クレサラ問題」の社会問題化、そして国による「多重債務問題対策本部」設置、借金相談窓口の整備強化…。

こうした流れを見ると、

「借金が返せないのは自己責任ではない」

「借金が返せず困っている人は、社会全体でしっかり助けていこう」

という風潮が、2000年代後半から、世の中に広まっていった様子がうかがえます。ちょうど2004年には破産法の改正もあり、借金解消・生活再建がしやすいよう、法律が整備されたのも大きそうです。

また、借金の悩みは人に相談しにくいものですから、“助けが必要な人を掘り起こして、支援につなげる”ことが重要です。

そのためにも、相談窓口の整備を急いだのは、納得できる対策方針ではあります。

しかし、“縦割り行政”の弊害によって、いろいろな役所や公的機関、団体などが、似たような“借金相談の窓口”を乱立させてしまったのではないかと思います。

結果として、「どこに相談していいかわからない」という悩みにつながっているのではないでしょうか。

国や自治体の借金相談窓口でも、「借金解決」は直接できない

「似たような借金相談窓口が、日本全国に乱立してしまった」

これに加えて、「借金問題の解決=督促ストップや返済の減額・免除(債務整理)は、弁護士や司法書士でなければ手助けできない」という仕組みもあります。

国や自治体、いろいろな機関や団体が、いっせいに「借金相談窓口」を作ったものの…。

どの窓口でも、「わかりました、ではすぐに取り立てを止めさせます」等といった、具体的なアクションは起こせないのです。

私たちが「返済に困った、相談したい」と思う時、ただ単に「話を聞いて欲しい」わけではありませんよね。

- 「督促・取り立てを止めて欲しい」

- 「電話や督促状が来ないようにしたい」

- 「利息ばかり取られて返済が終わらない」

- 「月々の返済が苦しくて、暮らしていけない」

- 「次の引落日にお金を引き落とされてしまうと、生活費がなくなってしまう」

- 「家族に内緒の借金があって、返済に困っている」

- 「滞納してしまい、裁判や差し押さえを受けそうになっている」

…こうした“困った事情を解決したい”から、借金相談の窓口を頼るわけです。

しかし、勇気を出して相談した窓口も、弁護士・司法書士の事務所でなければ、“解決する権限がない”…。こうした事が生じてしまうのです。

国や自治体、役所、いろいろな公的機関や福祉サービス、民間の支援団体…。どこも本当に、暮らしのさまざまな悩みを助けてくれる、生活に欠かせない大切な組織です。

しかし、「借金解決」、とりわけ“取り立てストップや返済減額・免除=債務整理”については、弁護士や司法書士でなければ、具体的な解決はできません。

いくら国や自治体でも、こればかりは、できないのです。

だからこそ当サイトでは、国や自治体、公的機関などよりも優先的に、弁護士・司法書士の無料相談窓口をご紹介しています。

弁護士・司法書士に直接相談すれば…

- 悩みを聞いてもらえるだけでなく、具体的な解決の手続きもお願いできる

- 手続きに掛かる費用や期間も、具体的に教えてもらえる

- 初期費用ゼロ円で、取り立てストップや返済減額を頼める場合も

このように、すぐに解決の第一歩を踏み出せるわけです。

これが、弁護士・司法書士と、それ以外の借金相談窓口との大きな違いです。

「解決方法を知りたいだけじゃなく、実際に返済の悩みを解消したい」

「今まさに、本当に取り立てを受けて困っている」

…こうした悩みがあり、何よりも“解決”を希望する方は、弁護士・司法書士の借金相談窓口を活用してみましょう。

また、「弁護士や司法書士に相談するのは、少しためらってしまう」という方は、気軽に利用できる借金減額相談もオススメです。

資料1:公的機関などによる借金相談の窓口

参考までに、弁護士・司法書士の相談窓口とは異なる、さまざまな借金相談窓口の情報もご紹介します。

なお、どの借金相談窓口でも、原則として「弁護士や司法書士への相談」を推奨されると予想されます。

| 名称 | 営業時間 | 電話番号 |

| 公益財団法人 日本クレジットカウンセリング協会 |

月曜~金曜 (年末年始除く) 10:00~12:40 14:00~16:40 |

0570-031640 |

| 日本貸金業協会 貸金業相談・紛争解決センター |

月曜~金曜(祝日を除く) 9:00~17:00 |

0570-051-051 |

| 一般社団法人 全国銀行協会 カードローン相談・苦情窓口 |

月~金曜日(祝日および銀行の休業日を除く) 9:00~17:00 |

050-3385-6098 |

| 日本弁護士会連合会 | ※地域による | ※地域による |

| 日本司法書士会連合会 | ※地域による | ※地域による |

| 日本司法支援センター (法テラス) |

月曜~金曜 9:00~21:00 土曜 9:00~17:00 |

0570-078374 |

| 各地の財務局内・多重債務相談窓口 | ※地域による | ※地域による |

| 消費者センター等、地方自治体の多重債務者相談窓口 | ※地域による | ※地域による |

※そのほか、全国各地に借金相談の窓口があります。

資料2:クレサラ問題と借金相談・債務整理に関する年表

▲…消費者金融、銀行、クレジット会社など金融業界に関する出来事など

●…借金相談や、借金解決(債務整理)に関する出来事など

■…その他、国や公的機関、社会全体に関する出来事など

| 1993年 |

▲アコムが業界初の無人契約機「むじんくん」を導入。他社も追従。 ▲アコム、プロミスが株式上場を果たす。 |

| 1995年頃 |

▲ゴールデンタイム等における消費者金融のテレビCMが解禁。インパクトのあるCMが広く流行する。 ・武富士 武富士ダンサーズ サラ金の“暗いイメージ”が払拭され、気軽に利用する人が増えた。 |

| 1996年 | ▲アイフルが株式上場を果たす。 |

| 1998年 |

■「債権回収会社に関する特別措置法」成立。債権回収会社による取り立て・督促などが可能になる。 ●全国ではじめて、弁護士会による多重債務専門の相談センターが開設される(東京第二弁護士会 四ツ谷) |

| 2000年 |

■個人信用情報機関によるブラックリスト情報の相互交流(CRedit Information Network、通称CRIN)システムが稼働開始。 ■出資法改正により、同法に基づく上限金利が ●「特定調停法」施行開始。特定調停による債務整理が可能となる。 ▲武富士社長を批判する記事が「週刊金曜日」に掲載される。「ジャーナリスト宅盗聴事件」(別名:武富士スキャンダル)発生。 ●弁護士のインターネット広告が解禁。ネットを通して弁護士を探し、借金相談や法律相談ができるようになる。 |

| 2001年 |

●「民事再生法」施行開始。それまでの和議法に基づく調停が廃止され、個人再生手続きによる債務整理が可能となる。 ▲「武富士弘前支店強盗殺人・放火事件」発生。死者5名、負傷者4名。 |

| 2003年 |

■ヤミ金融対策法(貸金業規制法及び出資法の一部改正法)が成立。 ●「改正司法書士法」施行開始。簡裁代理認定司法書士制度がスタート。これにより、1件140万円以下の債務整理を認定司法書士も行えるようになった。 |

| 2004年 |

●破産法改正。従来の破産法性が全面的に改訂され、破産者の生活再建・事業再建を重視する制度へと大きく変化する。 ▲アコムが三菱東京フィナンシャルグループと業務提携。プロミスがSMBCコンシューマーファイナンスと業務提携。銀行と消費者金融による提携の流れが進みはじめる。 |

| 2006年 |

■貸金業法改正。グレーゾーン金利の撤廃、総量規制の導入などにより、クレサラ業界が大きく変化。規制強化により、「借りられない」人が増える。 ●最高裁2006年1月13日第二小法廷判決。過払い金の「みなし任意弁済」要件論争が司法判断により決着。これにより「過払い金返還請求」が活発化(過払い金バブル)。 ●12月22日、内閣府に「多重債務者対策本部」の設置が閣議決定。 |

| 2007年 |

●内閣府「多重債務者対策本部」による「多重債務問題改善プログラム」が策定。これにより、国を挙げての借金問題解決・借金相談の窓口整備が推進される。 |

| 2008年 |

▲貸金業者(サラ金等)の減少。1月末時点での登録貸金業者数が1万社を下回る。(同年3月、金融庁発表) |

| 2009年 |

●日本司法書士会連合会が「債務整理事件の処理に関する指針」を策定。依頼者の尊重、説明義務、費用、債務整理後の生活支援などに関する方針が定められる。 |

| 2010年 |

■金融庁など関係省庁および有識者による「多重債務カウンセリング・相談タスクフォース」により、実践的なマニュアルとして「多重債務者相談の手引き」が作成される。 ▲改正貸金業法が完全施行。総量規制対象外の銀行カードローンが積極的に展開をはじめる。 |

| 2011年 |

●日本弁護士会連合会が「債務整理事件処理の規律を定める規程」等を策定。依頼者の尊重、説明義務、費用、債務整理後の生活支援などに関する方針が定められる。 |

| 2016年 |

■これまで減少傾向の続いていた自己破産申立件数が増加に転じる。その原因として、銀行カードローンによる過剰融資の問題が指摘され始める。 ●10月12日、日本弁護士連合会が「銀行等による過剰貸付の防止を求める意見書」を内閣総理大臣、内閣府特命担当大臣(金融)、衆参両議院議長、全国銀行協会会長へ提出。 |

| 2017年 |

■前年に続き自己破産申立件数が増加。前年比6.4%増となる。 ▲総量規制対象外の銀行カードローンによる貸出残高が急増、同年末時点時点で前年比5.7%増の5兆7460億円。 ▲「過剰融資」の指摘を受け、銀行による自主規制の流れが始まる。事実上の「総量規制」導入とも。 |

脚注、参考資料

- [1]弁護士法第72条および73条、司法書士法第3条第1項第六号および第2項、および裁判所法第33条第1項第一号など

- [2]多重債務者対策本部-首相官邸