[PR]

- 差し押さえを受けた、解除したい…心配するべき危険性は他にもある!

- 今受けている差し押さえが原因で、他の借入先や支払相手からも差し押さえを受ける恐れあり!その理由とは?

- さらなる一括返済催告や差し押さえを回避するために、今すぐできる対策とは?

この記事では、「差し押さえ解除」を考えている方に、ぜひ知っておいて頂きたい重大なことをお伝えしていきます。

まず、“差し押さえの解除はとても難しく、現実的にほぼ不可能”という事は、他のサイトなどを見てご存知の方も多いかと思います。

「それでも何とか、差し押さえを解除する方法が知りたい」

というお気持ちで、この記事をご覧になっているかもしれませんね。

ですが残念ながら、“差し押さえ解除が現実的にほぼできない”というのは、確かにその通りです。

しかし、

「できないなら、諦めるしかない」

「差し押さえが終わるまで、なんとか生活していこう」

…というほど、安心できる状況でもないのです。

なぜなら、今受けている差し押さえが原因で、ほかの業者からも一気に、支払督促など裁判所を通した一括返済を求められたりと、『差し押さえ(強制執行)に向けた法的措置』が執られてしまう恐れがあるからです。

こうした危険性と、その対策方法について解説していきます。

★こんな人に当てはまる内容です

今、すでに何らかの差し押さえを受けている(口座差押え、給与差押え、不動産差押え、車の引き上げなど)

返済中のローンや、分割払い・リボ払いが残っている

この2つの条件を、どちらも満たしている方は、特に注意が必要です。

差し押さえは連鎖する!今、あなたに迫っている「さらなる差し押さえ」の危険性

「今、何らかの差し押さえを受けている」

「返済中のローンや分割払い、リボ払いが残っている」

こうした方は、今受けている差し押さえが原因で、さらに他の業者からも、差し押さえを受けてしまう恐れがあります。

少し複雑な出来事なので、イラストを使って説明します。

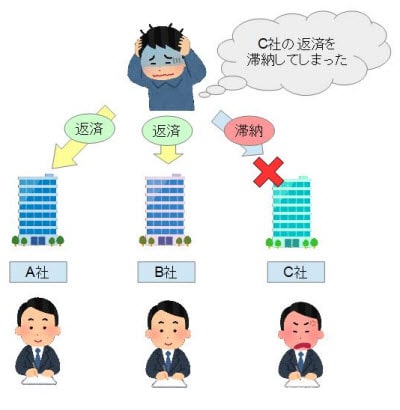

まず、「A社、B社、C社」から借入があり、C社の返済を滞納してしまったとしましょう。

滞納はC社だけで、A社、B社には返済を続けている状態です。

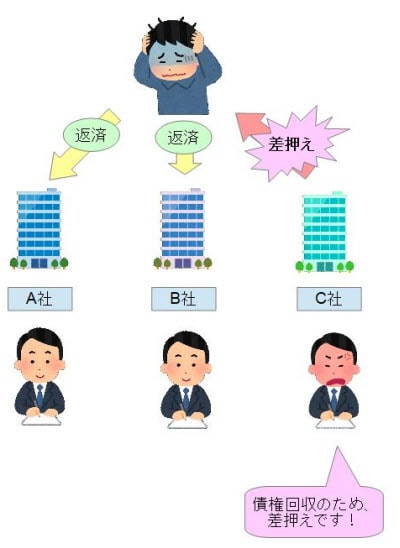

次に、C社の滞納が解決できず、C社から差押えを受けてしまいます。

滞納したのはC社の返済なので、C社から差押えを受けました。

A社、B社には返済を続けているので、A社とB社からは差し押さえを受けていませんね。今、ちょうどこの状態の方もいるかと思います。

こうなると、「C社から受けた差し押さえを解除したい」と考えるのが普通ですよね。

ところが、差し押さえ解除は現実的には難しいわけです。

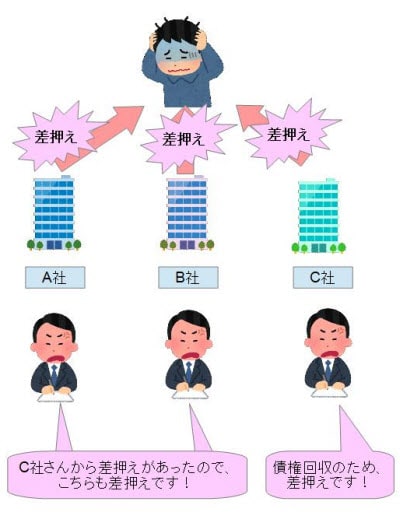

さらに、そうしているうちに今度は、滞納していないA社、B社からも差し押さえを受けてしまう事になります。

どうして他社からも差押え?理由は契約書の「期限の利益喪失条項」

A社とB社にはきちんと返済していたのに、なぜ差し押さえを受けてしまうのでしょうか?

その理由は、契約書の「期限の利益喪失条項」にあります。

簡単に言えば、「こういうことが起きたら、もう分割返済は認めませんので、一括返済を求めますよ」という決まり事です。そして、「他社から差押えを受けること」も、期限の利益喪失条項に含まれるのが一般的です。

しかし、既にC社から差押えを受けていて、生活も苦しいのに、A社・B社からも一括返済を求められて、払える人はまずいません。結果的に、A社・B社の一括返済催告にも対応できず、未払いとなり、差し押さえを受けてしまいます。

つまり、「今受けている差し押さえが原因で、他社からも差し押さえを受ける」と言えるでしょう。

クレジットカード、携帯電話料金、家賃滞納…借金ではない返済でも、差し押さえを受けてしまう

「私はほかに借金は無いから大丈夫」

「私は多重債務じゃないから心配ない」

…という人も、実はまったくの他人事とは言えません。

なぜなら、これは消費者金融(サラ金)や銀行カードローンなど、お金を借りる借金に限った話ではないからです。

借金の返済は、少し難しく言うと「債務」になります。

そして債務とは、「お金を払う・返す約束」のこと。何も、現金を借りる借金だけの話ではないのです。

- クレジットカードの分割払い、リボ払い、キャッシング

- 家賃滞納

- 携帯電話の本体分割払い

- 奨学金

- ショッピングローンやエステローン

- 医療費の分割払い(メディカルローン)

- 自動車ローン

こうした返済が残っている方も、今の差押えが原因で、他の業者から次から次へと一括請求⇒強制執行(差し押さえ)を受けてしまう恐れがあります。

どうすればいい?返済減額相談でチェック!

「差し押さえ解除が現実的に難しい」

このことを考えると、今受けている差し押さえを解除しようと頑張るよりも、「さらに差し押さえを受けないよう、回避すること」のほうが圧倒的に重要です。

さらに差し押さえを受けてしまったら、本当に生活ができなくなってしまうでしょう。

それでは、どうすれば「さらなる差し押さえ」を予防できるのでしょうか?

残った借金について、先手を打って債務整理をする

借金問題に強い弁護士や司法書士に相談する

…といった方法がありますが、どれも「今すぐやろう」と決意するのは、なかなか難しいですよね。

そこで、まず手始めとして、無料・匿名・登録不要で使える、“借金減額相談”の利用をお勧めします。

“借金減額”といっても、次のような返済や分割払い・リボ払いも、対象に含められます。

- クレジットカードの分割払い、リボ払い、キャッシング

- 家賃滞納

- 携帯電話の本体分割払い

- 奨学金

- ショッピングローンやエステローン

- 医療費の分割払い(メディカルローン)

- 自動車ローン

もちろん、銀行カードローンや消費者金融の借入も対象になります。

これらは全て借金に該当しますので、「借入れ件数」や「借入れ総額」に含めて減額相談してみましょう。

おすすめの返済減額相談・減額相談

さらなる差し押さえを防ぐためにも、「今、まだ返済が残っている借金(債務)などの返済」を対象に、どのくらい減額できるのか、無料の借金減額相談で調べてみましょう!

「全ての返済がどれくらい減るのか?」まとめて調べてもらえる無料の借金減額相談をご紹介します。

様々な債務(借金や支払いなど)が、減額の対象となります。

・クレジットカード

・カードローンやキャッシング

・債権回収会社からの督促

・携帯電話代金の分割払い

・メディカルローン、デンタルローン、エステローン

・住宅ローンや自動車ローン

・相続した借金、連帯保証人の保証債務

…なども、「借入件数」「借入金額」に合計して調べてもらいましょう!

返済が苦しい

裁判や差し押さえを回避したい

家族や職場に秘密で債務整理したい

…など、無料相談にも対応しています。

-

はたの法務事務所

はたの法務事務所

相談無料、初期費用ゼロ円、無料で全国出張も対応!

借金解決に30年以上の実績を持ち、司法書士会からも表彰を受けたベテラン司法書士の法務事務所です。

・女性専用の無料相談窓口もアリ!

・初期費用ゼロ円で取り立てをストップ!

・誰にも気付かれずに借金解決も可能!

こうした特徴から、口コミでも評判の高い法務事務所。クレジットカード、ローン、借金など返済解決に、無料相談だけでも行ってみましょう!

●代表司法書士:幡野博文(東京司法書士会 第1545号)

どうして他社からも差押えが?仕組みを詳しく解説

ここからは、より詳しく仕組みを知りたい方のために、専門的な説明を行っていきます。

ポイントになるのは、契約書に定められている「期限の利益喪失条項」です。

ローンや借金などの契約書には、「期限の利益喪失条項」という定めが、通常ほとんど必ずあります。これは、“次のようなことがあったら、分割返済を認めず、残額の一括返済を請求します”という約束(契約)です。

その条件には、“債務者の信用不安を窺わせる事実”として、第三者からの差押え・仮差押え・仮処分も含まれるのが一般的です。

つまり、

あなたが他社から差押えを受けたら、それはあなたの信用状態の悪化を窺わせる客観的な事実です。

それを期限の利益喪失事由として、わが社も一括返済を請求しますよ。

一括で払えなければ、わが社も差押えを行いますよ。

ということです。

債権者の立場になって考えると理解しやすい

これは、債権者(お金を貸した側)の立場になって考えると、理解しやすい話です。

もしも、自分がお金を貸している相手が、他の誰かから差押えを受けた…となったら、どう思うでしょうか?

「この人には、十分な返済能力が無いのだろう」

「このままでは、こちらが貸し付けた借金も回収できないかもしれない」

「それなら、できる限り急いで回収しよう」

…という風に、債権者は考えるわけですね。

なので、あらかじめそうした事態に備えて、契約書の「期限の利益喪失条項」が定められています。

「期限の利益喪失条項」による一括返済請求は、“滞納がなくても”発生する

「今受けている差し押さえが原因で、他社からも一括返済請求される」

こうした“期限の利益喪失条項”による催告は、滞納がなくても発生します。

どんな場合に何が起こるのか、具体的に事例を見ていきましょう。

事例1:家だけは絶対に守りたい!住宅ローン返済を優先し、カードローンを滞納したら…

住宅ローンの返済を優先するために、消費者金融のカードローンの返済を後回しにしていたAさん。

そのおかげで、住宅ローンは滞納せずに過ごしてきましたが、カードローン返済は滞納が続き、ついに消費者金融から給与の差押え(裁判による強制執行)を受けてしまいました。

その結果、“カードローン返済の滞納による差し押さえ”が原因で、住宅ローンを組んだ銀行から残債2000万円の一括返済催告が。2000万円もの大金を一括払いできるわけもなく、結局、家まで差し押さえられ、競売に掛けられてしまいました。

★この事例の解説

「どうしても家だけは守りたい」。そんな気持ちで、住宅ローンの返済を優先し、他の借金(カードローン)返済を後回しにしてしまった事例です。

ところが、Aさんは住宅ローン契約書の、「期限の利益喪失条項」を見落としていました。

これにより、後回しで滞納したカードローンが原因で、まったく滞納していなかった住宅ローンも一括返済を催告される事に。結果、カードローンの返済滞納・差し押さえが原因で、“絶対に守りたかった家”まで手放すことになってしまいました。

事例2:携帯電話料金の滞納で、少額の差し押さえ…すぐ解除と思っていたら、自動車ローンの一括返済催告が

Bさんは、日々の生活費に困り、携帯電話料金を滞納、それが原因で携帯電話会社に裁判を起こされ銀行口座が差押えられてしまいました。

とはいえ、滞納した携帯電話料金は5万円程度。「5万円分の差押えぐらい、すぐに終わって解除されるだろう」と、Bさんは何もせずに、口座からお金が強制的に引き落とされるのを、ただ黙って放置していました。

ところが、その後すぐに信販会社から、「一括返済催告書」という通知が届きます。

「自動車ローンは滞納していないし、携帯料金とは業者もまったく違うのに、一体なぜ?」

不審に思ったBさんは、すぐに自動車ローンを組んだ信販会社に電話しました。すると、「契約書に定めがあるので」とのこと。

自動車ローンを組んだ信販会社は、こう説明しました。

「契約書に期限の利益喪失条項の定めがございます。Bさんは、携帯電話会社さんから▲▲銀行の口座差押えを受けていますよね?ですので、信用不安という事で、契約書に従って、弊社も一括返済請求を行わせて頂いております。」

「再来週までにお支払い頂けない場合、お車を引き上げさせていただきます。」 「ローンを組む時、Bさんも契約内容にご同意されましたよね?ご自身でご納得いただいてのお約束ですから、話が違うという事はございません。」

こうして成す術もなく、Bさんは車を引き上げられてしまいました。

★この事例の解説

「どんな理由であれ、誰かから差押えを受けたら、一括返済の請求を行う」…こうした“期限の利益喪失条項”は、どんな契約書にも、基本的に盛り込まれています。自動車ローンも例外ではありません。

今回のBさんの事例では、Bさん自身は、「差し押さえは、原因になった債務の弁済を満たせば解除される」というルールは知っていました。そのため、“携帯電話料金5万円の差押え”は、放置しておいても、すぐに解除されるだろうと考えたわけですね。

ところが、契約書の「期限の利益喪失条項」については、見落としていました。その結果、滞納していない自動車ローンでも、トラブルになってしまった事例です。

ほかにも様々な例があります

ここでご紹介した他にも、様々な事例があります。

税金、クレジットカード、公共料金など、どんな理由で差し押さえになった場合も、他の業者から一括返済催告を受ける恐れがあるということです。

また、一社だけとは限らず、複数の業者から一括返済催告を受ける場合もあるでしょう。クレジットカード、ショッピングローン、カードローン、医療費など、どんな返済や支払でも当てはまります。

連帯保証人に対して、一括返済催告や差押えが行われる危険性も

A社から差押えを受けたことが原因で、B社からもC社からも一気に一括返済請求が来てしまう…。

契約書の「期限の利益喪失条項」により、こうした危険性があることを、ここまでご説明してきました。

さらに、この一括返済催告の連鎖は、本人だけに留まるとは限りません。連帯保証人に対して、他社から一括返済催告が来てしまう恐れもあります。

これも、債権者(お金を貸した側)から見てみると、わかりやすくなります。

「この人はA社から差押えを受けているから、わが社(B社)も一括返済請求をして、差押えまで進めよう。でも本人はもう財産が無いだろうから、連帯保証人の財産を差し押さえよう」

…という風に考えるのですね。

★連帯保証人には、本人(主債務者)の返済能力があっても催告できる

少し踏み込んだ話になりますが、連帯保証人には、「催告の抗弁ができない」という特徴があります。簡単に言えば、

「本人が返済不能になっているかどうかに関わらず、連帯保証人に請求される」

「本人に直接請求せず、いきなり連帯保証人に請求される」

…といった事も、十分に起こる可能性があります。

対策は、先手を打って債務整理の無料相談をしておくこと

何かひとつでも差し押さえを受けると、そのことを知った他の金融機関などからも、“あなたの信用情報が悪化した”として一括返済を求められたり、連帯保証人に一括請求が行われる恐れがあるのは、これまでご説明したとおりです。

つまり、たった一つの差押えが発端となり、滞納していない他のローンの金融機関(債権者)から、一斉に、次から次へと一括返済催告され、払えなければ差押えになる、負のスパイラルに突入していくかもしれないのです。

こうした危険性を回避するためには、どうしたら良いでしょうか?

もっとも確実なのは、“先手を打って、弁護士・司法書士に債務整理の相談をしておくこと”です。

債務整理とは

債務整理には任意整理、個人再生、自己破産、特定調停といった手続きがあり、「国の認めた正式な借金の減免方法」です!と、“差押えの解除”ではなく“返済の減免方法”として解説されることが多いのですが、今回の場合、“弁護士・司法書士に相談すること”そのものが重要になります。

弁護士・司法書士に相談することの重要性

最も気をつけなければならないのは、“一つの差押えがきっかけで他の業者からも一斉に一括請求が求められる”恐れがあることです。

もしも他の金融機関などから一括返済の催告が来た場合、既に信用を失っているあなたが業者に直接交渉しても相手にされないでしょうし、そのまま一括で払えなければ差押えに至ってしまいます。

しかし債務問題に強い弁護士・司法書士なら金融機関と分割返済に戻す交渉をすることも可能です。

また、まだ督促が来ていない(滞納していない)業者に対しても、前もって事情を説明し一括返済催告を未然に防いだり、任意整理で負担の少ない返済計画を立て直すことも可能です。

その他、

他の業者からも取り立てを受けた場合、最短即日でストップが可能。

相談だけでも今のうちにしておくと、いざという時の備えになる。

すでに債務整理が必要な状態かもしれない。それを、法律の専門家が、無料で診断してくれる。

こうした理由があるため、弁護士や司法書士に、早めに債務整理の相談を行う必要があります。

弁護士や司法書士に、債務整理の相談をする方法

弁護士や司法書士に債務整理の相談をするとき、次のようなポイントを意識しておくとスムーズです。

- 「今、差し押さえを受けている」

- 「差し押さえを受けそうだ」

- 「ほかにも返済を抱えており、そちらも差押えを受けるかもしれない」

- 「どうすればいいですか?」

といった形で、あなたの抱えている返済や、借金問題などについて、トータルで相談してみましょう。なぜなら、トータルで解決しないと、請求が次々と連鎖して、一気に多額の一括返済請求を抱えてしまう危険性があるからです。

《“ほかの返済”の例》

- カードローンやキャッシング

- 住宅ローンや自動車ローン

- エステローンや医療ローン

- クレジットカードのリボ払い、分割払い、ボーナス払い等

- 奨学金の返還

- 家賃滞納

- …など

いきなり弁護士や司法書士に相談は難しい…そんな場合は返済減額相談を

返済問題をトータルで解決するためには、「債務整理」、そして弁護士や司法書士への相談が重要になります。

ですが現実的に考えると、急に「弁護士や司法書士に相談」と言われても、難しい人のほうが多いでしょう。

そこで、まずは「今のこっている返済を、どのくらい減らせるのか」を、返済減額相談を使って、確認だけでもしておきましょう。

「実際にどのくらい減らせるのか」がわかるだけでも、トータルでの返済解消や、さらなる差し押さえの回避に、イメージが持ちやすくなります。

無料・匿名・登録不要で使えるので、気軽に利用できます。

また、診断結果を見て前向きな気持ちになれたら、弁護士や司法書士により詳しい説明をもらう事もできます。もちろん、減額相談だけを使うこともできます。

まずはこちらから、おすすめの返済減額相談を利用してみましょう。