[PR]

- 強制執行における債権執行の「給与の差押え」について解説。

- 給与の差押え命令書は、勤務先の会社に対して裁判所から送達される。

- 借金の滞納や強制執行を受けたことが会社にバレる。

- 差し押さえられる範囲は給与の4分の1だが、職場に迷惑がかかるため、仕事を続けるのが難しくなる場合も。

- 差し押さえを受ける前に、債務整理で返済トラブルを解決することが望ましい。

この記事では、債権に対する強制執行のうち、もっとも知っておきたい「給与差し押さえ」について解説していきます。

正社員や公務員の方だけでなく、パート、アルバイト、派遣社員、契約社員であっても、お給料をもらって生活している方(=給与所得者)で、返済の滞納や未払いにお困りの場合、どなたでも関係してくる話です。

「自分はアルバイトだから関係ない」等と考えず、ぜひお読みください。

「すでに差押えを受けてしまっている」

「差押決定通知書を受け取っている」

といった方は、こちらの記事をお読みください。

給与(給料)差押えは実際に行われる!実例のご紹介

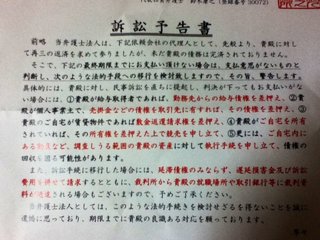

詳しい説明に入る前に、まずは実例を見てみましょう。

他の記事でも紹介していますが、“実際にあった督促状の例”をご覧ください。

出典:Yahoo!知恵袋

文面の中から、ポイントになる部分を書き出してみます。

1:貴殿が給与所得者であれば、勤務先からの給与債権を差押え

2:貴殿が個人事業主で、売掛金などの債権を取引先に有すれば、その債権を差押え

3:貴殿のご自宅が賃貸物件であれば、敷金返還請求権を差押え

4:貴殿がご自宅を所有されていれば、その所有権を差し押さえた上で競売を申し立て

5:更には、ご自宅内にある家具など、調査しうる範囲の貴殿の資産に対して執行手続きを申し立て

いろいろな差し押さえ対象について書かれていますが、「給与所得者の場合、勤務先からの給与債権を差押え」という部分が、給与の差し押さえにあたります。

給与差押えを回避するために、いますぐやるべき対応方法

給与差押えは、正社員、公務員、アルバイト、パート、派遣などの働き方を問わず、どんな人にも起こり得る出来事です。

それでは、給与差押えを回避するためには、どうすれば良いのでしょうか?

差押えが決定される前に、債務整理をはじめる

業者からの借金などの場合、差押えは、急に起こるものではありません。

まず最初に、支払督促の申し立てや訴訟が提起され、判決で債務名義が確定すれば、それに基づき強制執行(差押決定)が裁判所から出される形となります。

(※税金などの滞納の場合、一気に差押えに行きます)

ですので、差し押さえの決定が出される前に(もっと言えば裁判所に申し立てられる前に)、「債務整理による解決」に持ち込む必要があります。

債務整理とは、返済を減額・免除する合法的な手続きです。

相手業者に裁判所に問題を持ち込まれる前に、こちらから債務整理を開始すれば、相手は裁判や支払督促、差押えといった法的措置を見送る可能性が、きわめて高くなります。

債務整理をしなければ、差押えを受ける可能性大

「債務整理と言われても、急には決められない」

「できれば、そんなことはしたくない」

…と考える方も多いでしょう。

ですが、「返済できない、払えない」となると、

:債務整理で、返済を減額・免除し、生活を立て直す

:差押え(強制執行)を受けて、生活が成り立たなくなる

基本的にこのどちらかしか、可能性が無くなります。

あなた(債務者)にとってメリットが大きいのは、当然、「債務整理」です。

また、相手はプロの金融業者ですから、こちらが債務整理を行わなければ、裁判や差し押さえも脅しではなく、本気で行ってきます。相手はそれが仕事だからです。

差押えの対象になるのは、給与だけではありません。

その他の差押えについては、次の記事で解説しています。

ただし、どの場合も「差押えを回避する方法」は、基本的に同じです。

差押えの前に、裁判や支払督促がありますから、その手前の段階で「債務整理」を始め、相手の法的措置を阻止するのが、もっとも確実です。

そのため、給与以外の差押えが心配な方も、やはり弁護士や司法書士に相談したほうが良いでしょう。

債権に対する強制執行の一つ、「給与の差押え」とは

簡単に説明すれば、「職場から、あなたに対して支払われる給料」が差し押さえられるということです。いくつかポイントがありますので、簡単に説明していきます。

職場から“あなたに支給される前に”、差し押さえられる

給料の差押えは、あなたにお給料を支給する“勤務先”に行われます。勤務先に直接、裁判所から「差押命令正本」が届きます。

かんたんなイメージとして言えば、

「●●さん(あなた)に払うお給料のうち、××万円を、債権者に直接払いなさい。債務者である●●さんに、給料全額を支給してはいけません」

という命令です。

1回の差し押さえで足りない場合、翌月、翌々月と継続して差し押さえられる

1回の給与差し押さえで、債務を弁済しきれなかった場合、翌月、翌々月と継続して、給料の差押えが発生していく場合もあります。そのため、職場にも長期的に迷惑をかけてしまう恐れがあります。

差し押さえられる上限は、給与の4分の1。ただし33万円を超える部分は全額差し押さえが可能

民事執行法第152条の規定により、原則的に給与の4分の1まで差し押さえ可能となっています。

ただし、給与が33万円を超えている場合、33万円を差し引いた金額全額を差し押さえ可能です。

たとえば月収50万円の方なら、“4分の1”と考えると12.5万円が差し押さえの対象ですが、「33万円を越える部分は全額差し押さえ可能」ですので、実際には17万円が差し押さえの対象となります。

逆に、月収が12万円の方の場合も、基本的に4分の1が差し押さえ対象となりますので、給料がたったの9万円になってしまいます。「これでは生活できない」という事になりかねません。そうした場合のために、“差し押さえ禁止範囲の変更”というルールが、民事執行法第153条にて規定されています。

※実際には、給与から法廷控除額(所得税、社会保険料)を給与から控除した残額が基準となりますが、ここでは省略してわかりやすく説明しました。

「給与の差し押さえは、原則として4分の1まで」「生活できなくなる事を防ぐために、差し押さえ禁止範囲の変更がある」といった説明を見ると、“給与差し押さえを受けても、生活できなくなる心配はなさそう”と思えますよね。

ですがここは、現実的に考える必要があります。

たとえば、“給与差押えは、勤務先の会社に対して、裁判所から「差押命令正本」が届く”という点に注目してみましょう。

当然、あなたが滞納をしていること、金銭問題を抱えていること、裁判に訴えらえたこと、債権執行を受けている事などが、すべて会社にバレてしまいます。

そして実際に、“あなたの給与差押えという形で、勤務先企業が強制執行を受ける”とも言える状況になるわけです。

給料と債権者に支払う金額を別々に計算する必要があり、事務的な負担として会社に迷惑をかけることになります。

また何より、お金にだらしない人だと思われ、勤務先からの信頼が損なわれるでしょう。

そうした状況になった時、問題の原因である“あなた”を、引き続き雇用し続けようと思うでしょうか。また、自主的な退職を促される(退職勧奨)可能性もあるでしょう。

こうした“影響”を現実的に考えると、最終的に、“失業し、路頭に迷ってしまう”恐れも、決してゼロではありません。

給与差押えを防ぐためには?職場に知られずに、債務整理で借金返済や未払い・滞納を解決する方法

いかがでしょうか。

ここまでお読みいただいて、“「給与の差し押さえは、絶対に受けたくない」”と感じられた方も多いかと思います。

それでは、差し押さえを防ぐためには、どのような方法があるのでしょうか?

もちろんお金を払って解決できれば、それに越したことはありません(架空請求には十分に注意が必要です)。

ですが現実には、

期限の利益喪失により、一括返済を求められている

ブラックリストになっており、他社から借りて返したり、おまとめローンによる解決方法も利用できない

といった状況もあるでしょう。

この場合、「払って解決」しようと思ってもそう簡単には実現できません。

そこで必要になるのが、“債務整理”です。

債務整理については、他の記事でも詳しく解説しているため、ここでは簡単に説明します。

「国の認めた借金などの返済減額方法」とも言われる手続き

任意整理、個人再生、自己破産、といった手続きがある。他に、特定調停という手続きもあるが、恩恵が少ないため、あまり用いられない。

任意整理では、今後の利息カットや、遅延損害金のカットなどをし、返済計画の立て直し(再分割)などができる。

個人再生は、すべての借金を5分の1から最大10分の1程度まで減額し、残りを3~5年程度の長期分割として、無理のない形で完済を目指す手続き。

自己破産は、原則としてすべての債務が免責される。

こうした債務整理を行うことで、差し押さえにならずに、返済滞納や未払い、返せない借金といった問題の解決が期待できます。

債務整理は会社にバレない?

「債務整理をすると、職場にバレるのでは」という心配もあるでしょう。ですが、債務整理は基本的に、勤務先に知られないよう配慮して行います。

主な債務整理に「任意整理」「個人再生」「自己破産」とありますが、このうち「自己破産」をした場合、官報に掲載されます。ですが、官報を日常的に見ている人はほとんどおらず、また見ても非常に細かい文字で記載されるため、事実上ほとんどわかりません。

また、「任意整理」はこれらの中でも一番バレにくいとも言われています。

ですが、「債務整理をすると職場にバレて問題になる?」と、どうしても心配な方は弁護士・司法書士にきいてみましょう。

債務整理をしたくてもお金がない…そんな場合は?

ここでご説明した「任意整理」「個人再生」「自己破産」といった債務整理は、弁護士や司法書士に依頼して行う手続きとなります。“債務整理の初期費用無料、相談無料、費用の後払い・分割OK”といった先生もいるため、手元に初期費用のお金がなくても、債務整理をはじめることも可能です。