[PR]

- 個人事業主、フリーランス、自営業者で借金などの返済を滞納すると、「売掛金の差押さえ」のリスクが発生する。

- まだ受け取っていない代金や報酬金など、「売掛金」に対する債権執行。第三債務者である“取引先”に対して、裁判所から強制執行命令が下される。その結果、信頼関係が破綻し、事業が継続できなくなる恐れも。

- 債務整理をすれば、差し押さえなどの法的措置を防ぎつつ、返済の減額・再分割(再生計画の認可)などで再起を図れる。

- しっかりと弁護士や司法書士がつき、債務整理によって再生計画が提示されていれば、取引継続の判断となる場合も。仕事(事業)を辞めずに、借金トラブルを解決できる可能性もある。

この記事では、「売掛金の差押え」について、“債務者(借金などを返済する側)”の立場から、解説をしていきます。

少し専門的に言えば、「第三債務者への強制執行の一環として、債務者が個人事業主などの場合、売掛債権に対する差押えが行われる場合がある」という話です。

専門用語ばかりで、難しい印象があるかもしれません。

そのため、一つ一つ、わかりやすく解説していきます。

★こんな人に役立つ内容です

個人事業主やフリーランスで働いている

返済や支払を滞納して、取り立てを受けている

まだ滞納はないが、返済や支払に困っている

すでに滞納が長引いており、「法的手続き執行予告」など、裁判や差し押さえを予告されている

こうした方に役立つ内容となります。

売掛金が差し押さえられる…どんな状況で何が起きる?具体的な事例イメージ

まずは、売掛金の差押えについて、「どんな状況で何が起きるのか」を、具体的なたとえ話で見ていきましょう。

フリーランスの田中さんは、売り上げが厳しくなり、クレジットカードの支払いを滞納してしまいました。カード会社から督促状や催告書が届きますが、なかなか収入が回復せず、滞納を続けてしまっています。

そしてついに、カード会社が裁判所に、「支払督促」を申立て、差し押さえを受けることになりました。

銀行口座が差し押さえられ、僅かな預金も下ろせなくなります。

しかし、差し押さえはそれだけではありません。

田中さんは、“まだ取引先から受け取っていない、フリーランスの仕事の報酬”がありました。つまり、売掛金です。

この、“まだ受け取っていない報酬(=売掛金)”も、差し押さえられる事になってしまいました。

田中さんの取引先に、裁判所の執行員が訪問し、このように命令します。

「田中さんは、Aクレジットカードに滞納があります。そのため、強制執行を行うことになりました。田中さんに払う約束の報酬を、債権者であるAクレジットカードに払いなさい」

つまり、“田中さんの滞納が原因で、田中さんの取引先に対して、差し押さえ(強制執行)が行われてしまった”のです。

いかがでしょうか?

これが、「売掛金の差押え」で起こる出来事のイメージです。

返済や支払を滞納すると、

「自分の滞納が原因で、仕事の取引先にまで迷惑をかけてしまう」

こうした事が、個人事業主やフリーランスの場合、生じる可能性があります。

それでは、この「売掛金の差押え」について、さらに詳しく、実例などを踏まえてみていきましょう。

“売掛金”も差し押さえの対象になる!まずは実例をチェック

「差し押さえになると、給与まで持っていかれてしまう」といった話は、聞いたことのある方も多いのではないでしょうか。また、督促状などに「給与差押え」と書いてあるのを、目にしたこともあるかと思います。

こうした時、個人事業主やフリーランスだと、「自分は給料で働いていないから大丈夫」と思うかもしれません。ですが実際には、“仕事の報酬や、商品などの売上金のうち、まだ受け取っていないもの=売掛金”も、差押えの対象となります。

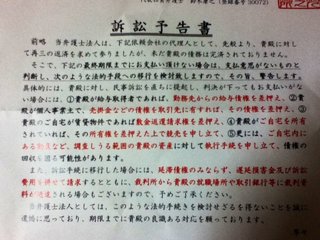

論より証拠として、まずは実際に弁護士事務所から届いた訴訟予告書をご覧ください。

出典:Yahoo!知恵袋

文面の中から、ポイントになる部分を書き出してみます。

1:貴殿が給与所得者であれば、勤務先からの給与債権を差押え

2:貴殿が個人事業主で、売掛金などの債権を取引先に有すれば、その債権を差押え

3:貴殿のご自宅が賃貸物件であれば、敷金返還請求権を差押え

4:貴殿がご自宅を所有されていれば、その所有権を差し押さえた上で競売を申し立て

5:更には、ご自宅内にある家具など、調査しうる範囲の貴殿の資産に対して執行手続きを申し立て

いろいろな差し押さえ対象が列挙されていますが、今回注目したいのは、次の一文です。

“貴殿が個人事業主で、売掛金などの債権を取引先に有すれば、その債権を差押え”

個人事業主で、と書かれていますが、フリーランスや自営業者なども含まれると考えて良いでしょう。

売掛金は、”今現在はまだ売上金(報酬)としてもらっていないが、今後、もらう予定があるお金”です。これについても、差し押さえの対象となってしまいます。

上記の書類の中には、「売掛金」のほかにも、さまざまな差押え対象が挙げられています。「敷金返還請求権の差し押さえ」「給与の差し押さえ」については、別の記事で解説をしていきます。

売掛金(売掛債権)の差し押さえとは?

売掛金の差し押さえについて、もう少し詳しく見ていきましょう。

強制執行の中には、“債権差押え(債権執行)”というものも含まれています。

強制執行には、動産の強制執行(車やバイク)や不動産の強制執行(土地建物)の他に、“債権執行”といった方法もあります。

ここでいう“債権”とは、「給与」「生命保険の払戻金」「売掛金」など、あなたが金銭を請求できる権利です。

フリーランスや個人事業主のあなたが、何かのローンや家賃、医療費などの未払い・滞納で差押え(債権執行)を受けることになった場合、

強制執行を行う“差押債権者”は、あなたの「売掛金」も差し押さえの対象にするわけです。

裁判所から“第三債務者=取引先”に、差押えの通知が届く

回収・取り立てをする債権者にとってあなたは“債務者”です。

また、

- 『フリーランスや事業主のあなたに対して金銭を支払わなければならない取引先』

- 『従業員のあなたに対して給料を支払わなければならない雇用主』

こういったものを“第三債務者”といいます。

“第三債務者”とは、取り立て・差し押さえする債権者の立場から見て、債務者(あなた)の債務者(取引先)にあたります。

債権執行の申し立てが裁判所に認められると、取引先である第三債務者に、“売掛金の差押命令”が送達されます。これにより、債権差押命令の効力が発揮されます。

取引先にしてみれば、どう思うでしょうか。

自社にまったく落ち度のないのに、「あなた」の返済滞納(債務不履行)によって、売掛金差押えという事務的負担を強いられてしまうことになります。

何よりも、そうした“あなた”と、今後も取引を継続したいと思うでしょうか?

あなたの信用を失うことに繋がりかねません。

差押え・強制執行や法的措置は、予告された通りに本気で行われるのか

続いて、強制執行などの法的措置が、“本気で行われるのかどうか”を解説していきます。

これは結論から言えば、債務者から支払い(弁済)がなされなければ、“いずれ必ず行われる”と言って良いでしょう。どうしても自分の意志で支払いを行わない、という債務者に対しては、法的措置を取る以外に方法がないからです。

ですが…私(執筆者)もフリーランスなのでよくわかりますが、実際には、「払いたくても払えない」という状況のほうが、多いのではないでしょうか。

フリーランス、個人事業主、自営業…資金繰りは本当に大変です。

「こちらも頑張って、返済できるように頑張っているのに…。」

「売掛金まで持っていかれてしまっては、生活もできない、仕事も続けられない。そんな状態になったら、生きていけない」

…といった気持になります。売掛金を差し押さえられて、取引先に迷惑をかけ信頼を失ったら、本当に再起不能になってしまうからです。

ですが、こうした事態を回避する方法もあります。

それが“債務整理”です。

“払えない”ことを証明し、差し押さえを回避するために、債務整理が必要

債務整理というと、「借金やローン、クレジットカードの返済を減額する、国の認めた合法的な手続き」といった説明がよく行われます。確かにその通りではありますが、それ以上に重要なのが、「本当に払えないことを、司法の力(あるいは弁護士・司法書士の力)で証明する事」だと考えられます。

債務整理には、任意整理・個人再生・自己破産といった手続きがあります。

任意整理なら弁護士や司法書士が、そして個人再生・自己破産であれば、弁護士や司法書士に加えて、最終的に裁判所が、“返済能力がどのくらいあるのか”を、公平な視点で判断します。

その判断結果や、破産法に定められた基準、裁判所の基準、裁判官の裁量などにより、“返済の減額・免除や再生計画”が決定されることになります。

このように、“客観的な事実に基づく、公平な判断”の結果として、返済の減額や免除、再分割が行われます。ですから、債務整理を行うことで、売掛金の差し押さえを含め、強制執行などの法的措置を回避できると言えます。

債務整理は“人生をやり直す・失敗から立ち直る”ための手続きでもあります。

返済滞納を放置していると、本当に人生おしまいになってしまいます。

ですが、債務整理をすれば、やり直しをはかることも可能です。

まずは弁護士・司法書士の無料相談で、債務整理について、詳しく話を聞いてみてください。

債務整理をしても事業を辞めなくて良い?取引先に知られない?

差し押さえや法的措置といった“最悪の事態”を防ぐためにも、債務整理による滞納・未払いの解決は、非常に効果的です。

とはいえ、私(執筆者)自身もフリーランスとして、一つだけ非常に気がかりな点があります。

「債務整理をしても、仕事(事業)を辞めなくて良いのか」

という点です。

倒産・破産…というイメージがありますので、“事業継続もできなくなる”という印象がありますが…。実際に債務整理の基準や規定を見てみると、“個人事業主やフリーランスが、事業を畳むこと”については、とくに要求されていません。

つまり、債務整理後も仕事(事業)を続けられるということです。

フリーランスや個人事業主は、株式会社などの法人ではないためです(会社法人であっても、私的整理など、事業を畳まずに行える債務整理があります)。

事業が継続できるほうが、債務整理において望ましい場合も

債務整理の中には、個人再生など「安定した収入があること」が条件となる手続きもあります。個人事業主や自営業やフリーランスの場合、「仕事(事業)が継続できること」が「安定した収入」になります。

個人再生の場合、返済は5分の1~最大10分の1程度の減額が期待できますが、ゼロにはなりません。言い換えれば、債権者としても、「自己破産されて回収がゼロになるよりは、個人再生で一部だけでも返済してもらったほうが良い」となるでしょう。

ですので、そのためにも「事業(仕事)を続けてもらったほうが良い」という判断になることも考えられます。

債務整理をしても、取引先に知られる心配もほとんどない

“取引先からの借金(融資)で返せなくなった”という場合を除けば、「債務整理が知られて取引打切り」という心配は、ほとんど無いでしょう。

なぜなら、債務整理したかどうかを知る方法がほとんどないからです。

自己破産の場合は官報に掲載されるため、官報を毎日つぶさにチェックしているような相手であれば、知られてしまう可能性があります。ただし、本当に小さく掲載されるので、よほど隅から隅まで見ている人でなければ気が付かないでしょう。

私(執筆者)自身の取引先担当者に、「もしも外注先の個人事業主が債務整理をしたら、取引継続の判断に影響が出ますか?」と聞いてみました。その結果を、最後にご紹介させていただきます。

-私「外注先のフリーランスが『自己破産した』とか『債務整理した』となったとき、取引継続の判断に何か影響が出るでしょうか?」

-担当者「信頼関係のある方なら、特に気にしませんが…。そうでない場合、その方にこのまま安心して発注できるか?途中で逃げ出してしまわないか?といった不安になると思います。」

-私「では、例えばその人に、しっかりした弁護士や司法書士がついていて、(任意整理や個人再生の)再生計画も提示されて、『こうやって健全化していくので、そのためにも事業の継続が必要です。ぜひお願いします』と言われたら、どうでしょうか?」

-担当者「それだと、まったく心配はないですよね。こちらも応援の気持ちでお仕事をたくさん発注させて頂きます…という気持ちになります。」

以上のような回答をいただきました。

“しっかりした弁護士や司法書士がついていること”

“債務整理を行い、現実的な再生計画が立てられていること”

この2点が、判断の大きな分かれ目になったようです。

フリーランス、個人事業主、自営業者として仕事を続けるためにも、債務整理の必要性が裏付けられる結果となりました。