[PR]

任意整理とは、弁護士・司法書士が債権者と話し合いを行って、返済の減額をする手続きです。

どのような手続きなのか、特徴や概要をまとめていきます。

任意整理の概要と特徴

任意整理には、次のような特徴があります。

- 話し合い(交渉)で返済を減額・免除できる

-

弁護士・司法書士が債権者と話し合い(交渉)を行い、返済を減額・免除する手続きです。

- 取り立てや返済が、最短即日でストップする

-

弁護士や司法書士を通して行うため、受任通知の発行により、取り立て・返済が最短即日でストップします。

- 法律の定めがない

-

他の債務整理(個人再生、自己破産、特定調停)では、法律で細かなルールが定めれていますが、任意整理にはそうした法的な定めがありません。

- 裁判所を通さない

-

他の債務整理(個人再生、自己破産、特定調停)では、裁判所を通して手続きを行います。一方、任意整理は裁判所を通す必要がありません。

そのため、同居家族にも知られずに、借金などの減額・免除ができる場合もあります。

- 財産の清算(没収・売却)がない

-

自己破産の管財事件と異なり、財産の清算(没収・売却)も行われません。

- 整理する債務を選ぶことも可能

-

いくつもの借金や返済・支払(=債務)がある場合、どの債務を任意整理の対象にするか、任意に選択することが可能です。[1]

任意整理の減額効果

続いて、任意整理による返済減額の効果について解説します。

任意整理には法的な定めがないため、「こうなる」という効果も必ずしも規程されているわけではありません。

そのため実際の和解条件は、場合によって異なることが考えられます。

しかし一般的な相場観として、任意整理では、次のような効果が期待できるとされています。

- 遅延損害金や将来利息のカット

- 分割返済の返済計画の立て直し

- 利息の引き直し計算による、過払い金の返還

- その他、元金返済の減額

これらによって、

- 月々の返済額を減らす

- 返済総額を減らす

といった効果が期待できます。

実際にどのような減額ができるかは、債権者との交渉次第になります。

任意整理のメリット

ここまでの内容と少し重複しますが、改めて、任意整理のメリットを整理してみましょう。

なお、任意整理のメリット・デメリットについて、詳しくは次の記事でも解説していきます。

《内部リンク予定:任意整理のデメリットとメリット》

- 裁判所を通さずに、比較的簡易な手続きで返済を減額できる

- 債務整理する対象の借金を選ぶことが可能

- 家族や職場にバレずに借金を整理できる

- 取り立てや返済が最短即日でストップ

- 今後の利息や遅延損害金を免除できる

- 月々の返済額を減らせる

- 返済総額も減額できる

- 一括返済を求められている場合も、分割にし直せる

- 過払い金があれば取り戻せる

- 財産の清算(没収・売却)も強制されない

任意整理のデメリット

一方、任意整理にはメリットだけでなく、デメリットもあります。

- 任意整理をすると、そのことが個人信用情報機関に記録される可能性がある

-

いわゆる「ブラックリスト」と関係する話です。これについては、次項でもう少し詳しく解説します。

- 法律の定めがないため、どのくらい減額できるかも交渉次第

-

他の手続きと違って法律の定めがないため、債権者の同意を得て和解が成立しなければ、返済も減額できません。そのため、弁護士や司法書士の実力・経験にも大きく左右されます。

- 担保権実行のリスクがある

-

住宅ローンや自動車ローンなど、担保付き債権を任意整理すると、相手が契約に基づいて(あるいは対抗措置として)担保権を実行するリスクがあります。たとえば所有権留保特約付きの自動車ローンであれば、車を引き上げられてしまう等です。

しかし、任意整理では“整理する債務を任意に選べる”との立場もあり、この考え方に立てば、「担保付債権を任意整理の対象から外す」ことで、このリスクを回避できるでしょう。

- 貸金返還請求訴訟に発展するリスクがある

-

債権者によっては、任意整理に対抗して「貸金返還請求訴訟」を起こしてくる場合があります。こうなると裁判に発展してしまいます。

しかし、経験豊富な弁護士・司法書士なら、「どんな債権者が、どんな場合に裁判を起こして来るか」といったことを把握しているため、このデメリットを回避できる可能性があります。

任意整理のデメリットを最小限に抑え、なるべくリスクを避けるためには、“経験豊富な弁護士・司法書士に依頼すること”が重要です。

安全に任意整理を行うためにも、まず最初に、債務整理に詳しい弁護士・司法書士に相談を行いましょう。

任意整理するとブラックリストになる?

個人情報機関を利用している金融業者からの借入について任意整理を行うと、その事実が個人信用情報機関に記録されます。

これによって、一定期間の間、ローンなどの審査に通りにくくなる「ブラックリスト」の状態となってしまいます。

ただし、任意整理によるブラックリストは、他の原因によるブラックリストよりも期間が短いとも言われています。

ただ現実には、任意整理をするかどうかに関係なく、「滞納・未払い」でブラックリストになってしまう人が大半です。

『任意整理が必要』な状態は、『このまま契約通りの返済を続けるのが困難な状況』だと言えます。

つまり、「ブラックリストはいやだから、任意整理はやめよう」と思って放置していても、結局は返済が難しくなり、滞納・未払いでブラックリストになってしまう可能性が高いのです。

どちらにせよブラックリストが避けられない以上、

- 「約束通り払わずに滞納した」という内容のブラックになるか

- 任意整理をして、「返済計画を立て直した」という内容のブラックになるか

…と比較すると、任意整理をしたほうが、同じ信用ブラックでも、はるかに回復しやすいでしょう。

《内部リンク予定:任意整理後はブラックリストになる?ローン審査に通らない?》

「個人で交渉」と、任意整理との違い

Google検索を見ると、返済減額の話し合いについて、「個人で交渉」と「任意整理」の違いが気になる方も多いようです。

この二つの違いを比べると、任意整理の特徴やメリットも実感しやすくなるので、比較してみましょう。

より詳しい解説は、次の記事でも行っていきます。

《内部リンク予定:任意整理は自分でできる?弁護士や司法書士に相談するほうが良い?》

債権者が任意整理の交渉に応じてくれるか?

まず、「債権者が交渉に応じてくれるか」という問題があります。

この点に「個人で交渉」と「任意整理」の大きな違いがあります。

債務整理に詳しい「べリーベスト法律事務所」による解説をご覧いただきましょう。

借金に苦しんでいる人が自分で債権者と交渉してみても、債権者がなかなか交渉に応じてくれなかったり、交渉に応じてくれたとしても条件が悪かったりするのが普通です。

自分で債権者と交渉してみても、債権者は消費者金融業者等の普段から交渉に慣れている人たちですから、知識や経験といった点で圧倒的に不利です。場合によっては、債権者に言いくるめられてしまうかもしれません。

出典:自己破産と債務整理を考えたら読む本 弁護士法人べリーベスト法律事務所 2016 日本実業出版社

「個人で交渉」

- 債権者が交渉に応じてくれない場合がある

- 債権者が交渉に応じてくれたとしても、不利な条件で“言いくるめられてしまう”恐れがある

「任意整理」

- ほとんどの債権者が交渉に応じてくれる

- 法律専門家(弁護士・司法書士)による交渉なので、不利な条件で言いくるめられる等の心配がない

このような違いがあるとわかります。

「利息カットなしの返済延長」は「総支払額の増額」になる

実際のところ、確かに、多くの金融業者では、「返済が難しい時はご相談下さい」と、交渉に応じる姿勢を見せています。

しかし、「個人で交渉」で得られる結果は、ほとんどの場合、「利息カットなしの返済延長」です。これは“利息を払う期間=金額が増える”ので、結果として、「総支払額の増額」になります。

つまり、個人で交渉すると、返済が楽になったように見えても、実際には「返済がさらに終わらなくなる」わけです。

任意整理なら「利息カット+返済計画の立て直し」で、総支払額も減額できる

一方、任意整理では、「将来利息のカット+返済計画の立て直し」という結果が得られるのが相場でしょう。

その結果として、

- 月々の返済額を減額

- 利息カットにより、総支払額も減額

- 交渉次第では遅延損害金のカットも可能

⇒無理なく確実に完済できるようになる

…といった効果が期待できます。

「返済の交渉・話し合い」は、お金が返せなくなった時、多くの人が思い付く方法でしょう。ですが、「個人で交渉」では、つらい返済期間がいつまでも終わらない結果になりかねません。私たち一般人には、金融の詳しい知識や経験がないので、こうした落とし穴にハマってしまうのです。

こうした“見えない落とし穴”などの危険を回避するためにも、「返済減額の交渉や話し合いをしたい」と思ったら、弁護士・司法書士に相談を行っておきましょう。

任意整理の流れ

最後に、任意整理の手続きの流れについても、簡単にご紹介します。[2]

:弁護士・司法書士に相談・依頼

まず最初に、債務整理に詳しい弁護士・司法書士に相談を行います。

無料で相談できる弁護士・司法書士もいます。

:取り立てストップ&返済ストップ

正式な依頼を行うと、弁護士・司法書士が「受任通知」を発行します。これにより返済が一旦ストップし、減額交渉がまとまるまで、一時的に払わなくて良い状態になります。また、取り立てもストップします。

:債務額の交渉・確定

弁護士・司法書士による、債権者との減額交渉が行われます。基本的に、本人が同席・交渉する場面はなく、弁護士・司法書士におまかせで行えます。

:和解成立

話し合いの結果、返済減額や利息カットなどの条件のもとに、減額和解が成立します。

:和解後の支払いスタート

任意整理後の減額された金額で、返済がスタートします。

詳しい解説は、次の記事で行っていきます。

《内部リンク予定:任意整理は何日かかる?借金減額が決まるまで》

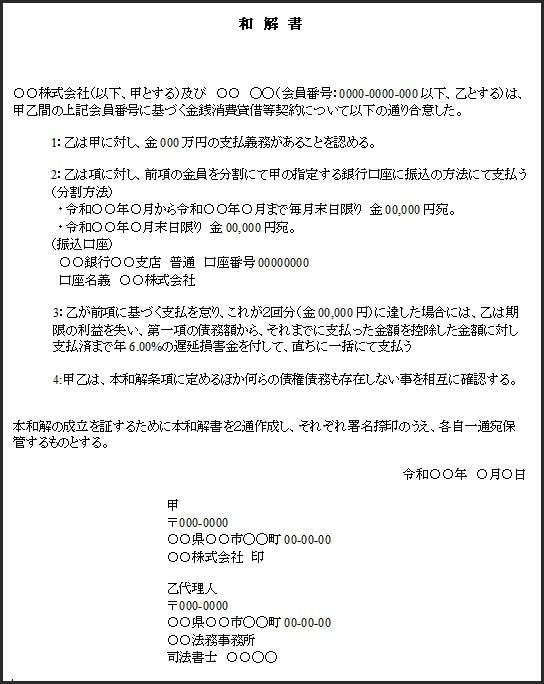

任意整理の和解書(サンプル)

参考として、任意整理の和解書のサンプルもご紹介します。[3]

任意整理の話し合いでまとまった結果が、最終的に、このような「和解書」としてまとめられます。

任意整理の概要、効果、メリット、デメリットなどの解説をご覧頂きましたが、まだ不安や心配が残る方も多いでしょう。

そうした不安を解決するためには、詳しい弁護士・司法書士に話を聞くのが、一番確実で安心です。