[PR]

- 資金繰りに困り、つなぎ融資などを「闇金からでも」と考える事業主、フリーランス等の方へ。

- 闇金から借入すると、過酷な取立てや嫌がらせで、事業も生活も回らなくなってしまう。家族はもちろん、従業員や取引先に被害が及ぶことも。

- 日本政策金融公庫のセーフティネット貸付や、民事再生法に基づく事業再建、個人の場合は個人再生や任意整理、自己破産などの債務整理も検討を。

この記事では、「闇金からお金を借りたい」と考える、個人事業主や中小企業などの経営者、事業主の方に向けて、解説をお届けしていきます。

(※「闇金からお金を借りたい」個人の場合は、こちらで解説しています)

つなぎ資金が足りない

今すぐ現金(キャッシュ)が欲しい

今月の支払いに間に合わない

…そんな時に、FAXやチラシ、メール、インターネットなどで「ビジネスローン」「つなぎ融資」などの勧誘が届く場合があります。

「すこし怪しい。調べてみたら闇金だそうだ。でもここなら融資が受けられて、今月の資金難を乗り切れるかもしれない」

そうした気持ちになってしまった時こそ、慎重な判断が必要になります。

※闇金から届くFAXの例。一見して闇金とわからないため、「怪しい」と思っても借りてしまう危険もある。

ヤミ金から融資を受けるとどうなる?取立て・嫌がらせで事業も生活も崩壊

どんなに小さなビジネスでも、事業主や経営者は、たいへんに責任とプレッシャーのある立場ですね。自分と家族だけでなく、大切な顧客、従業員とその家族、取引先の事業など、“守りたいもの”がたくさんある方も多いでしょう。

だからこそ、

「何としても事業を継続しなければ。そのために、多少怪しい業者でも利用するべきだ」

と考えてしまいかねません。

ですが、その業者が“闇金”だった場合、経営者・事業主として“守りたいもの”こそが、徹底的に破壊されてしまう恐れがあります。

なぜなら、闇金業者は、次のような“違法な取立て・嫌がらせ”を徹底的に行うからです。

闇金の乱暴な言動による強引な取立て

電話、メール、FAX、自宅や事業所への押し掛け…などの取立てです。

ある事例では、

「5分おきのワンコールが始業時間から終業時間まで、オフィスに毎日掛かってくる」

「電話に出ると乱暴な言葉で取立てを受ける」

といった被害が報告されています。

ヤミ金は利息・請求額が日に日に増えていく

「今日払えば200万、明日払うなら300万、明後日なら500万だぞ!わかったか!」

これは、実際に報告されている闇金業者の、電話による取立ての一言です。利率も遅延損害金も、何もかも無視した請求額の上がり方ですね。

「金利は実質年率○%と言ったじゃないか」等と反論しても、まったく無意味でしょう。相手は約束どころか、法律までも無視する違法業者だからです。そのため、たとえばチラシに「実質年率5.0%」等と書いてあっても、一切信じてはいけません。

家族、取引先、従業員など周囲への嫌がらせは闇金融の常套手段

「嫌がらせ」といっても、子供のいたずらのような軽いものではありません。

職場にやってきて、「金を返せ」と大声で騒ぎながら、一日中居座る

自宅などに押し掛けてきて、“話し合い”と称して、何時間も恫喝を繰り返す

といった被害が、本人だけでなく、親族や友人、職場の従業員に対しても行われる恐れがあります。

クレジットカード現金化も、利用はおすすめできません

「すぐに現金を手にしたい」という時、クレジットカード現金化を思いつく方もいるかもしれません。ですが、こちらも警視庁で“やってはいけない”と警告されている方法の一つです。

- カード会社の規約違反となり、場合によっては詐欺などに問われてしまう恐れもある

- 強制解約となり、損害賠償など、現金化した以上の請求が発生する

- 期限の利益の喪失により、一括返済を求められる

- クレジットカードの現金化によって抱えた借金は債務整理が認められない

こうしたリスクもあるため、クレジットカード現金化は絶対に利用するべきではないでしょう。

ヤミ金からお金を借りずに、経営難・資金不足を突破する方法とは

「闇金から借金してはいけない」とわかっていても、一方で“資金難”もやはり解決しなければいけません。

それでは、ヤミ金に頼らない解決方法には、どんなものがあるでしょうか?一つ一つ検討していきましょう。

ビジネスローン、不動産担保ローン、ファクタリング…審査に落ちる可能性も

まずは、通常の事業者向けローンなどを検討してみましょう。

ビジネスローン

銀行や民間の貸金業者などが提供する、ビジネス向けのローンです。

特別な事情がなければ、頼りたいサービスの一つですね。

ですが、「ヤミ金からでも借りたい」という場合は、言い換えれば、こうした通常のビジネスローンでは“審査に落ちてしまう”状況ではないでしょうか。そう考えると、何か別の方法を検討したいところですね。

不動産担保ローン

銀行などによる、不動産を担保とした融資サービスです。担保にできる不動産があれば、利用を検討しても良いかもしれません。

ですが、やはり審査があるので、「ヤミ金からでも借りたい」というような経済状況では厳しい一面もありそうです。

ファクタリング

ファクタリングは、売掛金(売掛債権)を現金化するサービスです。ファクタリング業者に売掛債権を買い取ってもらえるので、決済日を待たずにキャッシュが手に入ることになります。(手数料は引かれます)

借金やローンとは少し違う雰囲気ですが、こちらも“経営状態に対する審査”が通常あるとされています。「闇金から借りようか」と迷うほどの経営状態では、ファクタリングの利用も厳しそうですね。

ご紹介した「ビジネスローン」「不動産担保ローン」「ファクタリング」といったサービスは、“闇金のなりすまし”に多い手口でもあります。

こうしたサービスを利用したい場合は、信頼できる業者かどうか、慎重にチェックする必要があるでしょう。

自治体や地域の商工会議所による融資

銀行や貸金業者のほか、自治体や地域の商工会議所なども、経営者・事業主への金融支援を行っています。

一例として、東京商工会議所の制度融資を見てみましょう。

1. 小口資金融資

2. 小規模企業融資

3. 創業融資

4. 産業力強化融資

5. 経営支援融資「区市町村認定書必要型」

6. 経営支援融資「区市町村認定書不要型」

7. 企業再建融資※

8. リバイバル支援融資※

9. 資金状況改善融資(クイックつなぎ)※

10. 資金状況改善融資(借換)※

11. 自律経営融資

12. 自律会計融資※

13. 極度型融資

14. 組織向融資

このように、様々な金融サービスが提供されています。

ですが、「今すぐ必要」「今月の支払いに間に合わない」といった切羽詰まった状況では、審査や手続き時間などを考えると、間に合わないかもしれませんね。

そうした場合、次にご紹介する「日本政策金融公庫」のセーフティネット貸付も検討してみましょう。

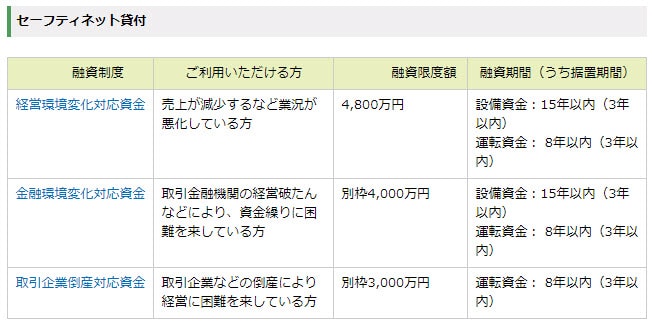

日本政策金融公庫のセーフティネット貸付

日本政策金融公庫は、事業者向けの様々な公的支援を提供しています。

その中でも、「セーフティネット貸付」と呼ばれる種類のものは、急な経営悪化や売り上げ減少など、資金繰りに困っている際に頼れる内容となっています。

出典:日本政策金融公庫

こうした所であれば、銀行や民間のビジネスローンで審査に落ちてしまう場合も、融資を受けられる可能性もありそうです。

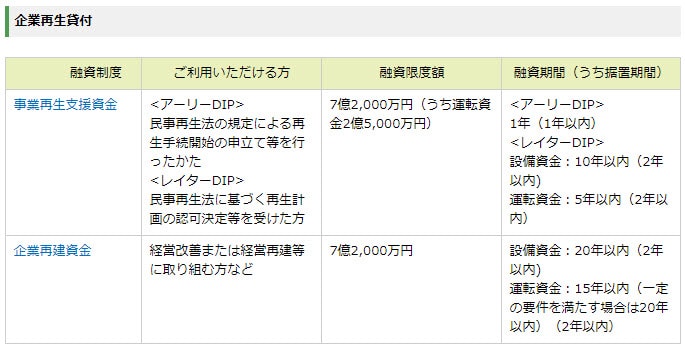

民事再生手続や個人再生&日本政策金融公庫の「企業再生貸付」で経営の立て直し

ご紹介した日本政策金融公庫には、『債務整理』との組み合わせで活用できる支援策も用意されています。

債務整理とは、簡単に言えば“借金を減額・免除する手続き”です。

法人企業の場合は“民事再生”

個人事業主やフリーランスの場合は、“任意整理・個人再生・自己破産”

といったものが代表的です。

日本政策金融公庫の支援策と一緒に使えるのは、個人事業主等の場合、「個人再生(個人民事再生)」となるでしょう。

たとえば企業再生貸付の「事業再生支援資金」プランの場合、「民事再生法の規定による再生手続き」が条件となっています。

会社の民事再生(民事再生法の規定による再生手続き)とは

債務が膨らんだり、資金繰りに行き詰まって経営が困難になったときに、裁判所の仲介のもとで事業再生をはかる手続きです。

裁判所が間に入って利害関係を調整するのですが、その際に、返済の減額や返済計画の見直しなども行われます。

また、手続きを始めると、いったん全ての返済義務がなくなります。

ですので、「今月の支払いに間に合わない」という場合も、民事再生を始めれば、返済をストップできます。

民事再生を行っても、会社が解体されたり、事業がなくなったり…といった事は基本的にありません。経営陣の退陣も必要ないとされています。

個人事業主やフリーランスの場合も、「小規模個人再生」が使える可能性あり

個人事業主やフリーランスの場合も、実は「民事再生法に基づく再生手続き」が利用できます。それが、「小規模個人再生(個人再生)」です。

個人再生では、

全ての借金を5分の1程度~最大10分の1程度まで減額する

残った返済を3年~5年ほどの分割払いにする

といった解決が一般的とされています。

「任意整理」「自己破産」などの債務整理でも、借金を整理できる可能性がある

個人事業主やフリーランス等の場合、民事再生法に基づく「個人再生」のほか、「任意整理」や「自己破産」といった方法もあります。

ですが、それぞれ違ったメリットもあるので、決してどれも悪い方法ではありません。

任意整理

- 遅延損害金や将来利息をカットし、残りを長期の分割返済にする

- 場合により、元金も減額できることがある

- 裁判所を通さないため、周囲の人に知られる心配も少ない

- 他の手続きに比較して費用が安い

個人再生

- 原則として全ての借金を5分の1程度~最大10分の1程度まで減額する

- 残った返済を3年~5年ほどの分割払いにする

- 事業主の場合、日本政策金融公庫の「事業再生支援資金」で、ビジネスの再出発をサポートしてもらえる可能性がある

自己破産

- 原則として、すべての返済が免除される

- 手続き期間中は、一部の士業などに就けないといった制限があるが、基本的にそれ以外で仕事や事業、日常生活に大きな支障が出るようなデメリットは無い

また、こうした『債務整理』も、手続きを開始すれば、

最短即日で取立てがストップ

返済義務も一旦停止されるので、今月の支払いや返済もひとまず行わなくて良くなる

といった効果が発生します。

債務整理は「事業が無くなる」「事業解体」になるものではありません

債務整理や民事再生を行っても、「事業が無くなる」「事業解体」という事ではありません。

こうした手続きは、形式上は“倒産”となります。ですが、「倒産」という言葉のイメージに振り回されると、事業再建のチャンスを見失ってしまいます。

民事再生や債務整理は、「事業を無くす・止めさせる」ものではなく、文字通り“再生・再建”するための手続きとなります。

ですので、たとえば法人でも、経営陣の退陣、従業員の解雇やリストラが必ずしも必要とは限りません。法人の民事再生でも、個人の債務整理でも、大変にメリットのある手続きと言えるでしょう。

資金繰りはヤミ金に頼らず、債務整理に強い弁護士・司法書士に相談を!

「闇金からでも資金を借りたい」という場合、「つなぎ資金」に困っている方が多いと思います。

通常の融資では審査に落ちる…。

審査に通るかもしれないが、手続きの時間が掛かって支払日に間に合わない…。

ですが、だからといって違法な闇金に頼ることは、決して良くありません。

債務整理や民事再生を開始すれば、手続き中は原則として、銀行や消費者金融といった債権者への支払い・返済義務がなくなります。

また、取立ても最短即日でストップされます。

そのため、「今月の支払いが間に合わない」等の場合も、ひとまず支払いのプレッシャーから解放されます。

手続きを開始するだけでも、夜ゆっくり寝れるようになります。

闇金融に頼って取立て地獄・借金地獄に陥るよりは、『債務整理』や『民事再生』など、安全な国の制度を活用してビジネスや生活を立て直していきましょう。