[PR]

この記事では、個人再生手続きで「どのくらい借金が減額できるのか」を解説していきます。

個人再生とは、借金などの返済・支払を大きく減額できる手続きです。

「これ以上返済を続けるのが難しい」

「すでに返済が苦しく、滞納してしまっている」

…といった時に用いられる、国の認めた「債務者救済」の手続きとなります。

この個人再生手続きには、裁判所によって、借金減額の基準が決まっています。どのくらい返済を減らせるのか、具体的に見ていきましょう。

★この記事の内容と専門性について:

この記事は、あくまで「一般の方向けの、わかりやすさ重視の内容」となります。

そのため、「清算価値保証原則」や「住宅ローン特則」といった部分に関しては、詳しくは触れていきません。

清算価値保証原則や住宅資金特別条項(住宅ローン特則)については、以下の記事で別途解説していきます。

個人再生で借金はいくら減らせる?裁判所の基準

それではさっそく、個人再生で借金がいくら減らせるのか、裁判所の基準を見ていきましょう。

専門用語では、「いくら返さなければいけないか=最低弁済額」で説明される

説明に入る前に、一点、注意事項があります。

個人再生で、「借金をいくまで減らせる」ということは、言い換えれば、「いくらかは返済しないといけない(ゼロにはならない)」ということです。

「あなたの借金を減らしますよ、でも最低限、この金額だけは返してくださいね」

というのが、個人再生の借金減額なのです。

この「最低限、この金額だけは返して下さいね」という金額を、“最低弁済額”と呼びます。

これは“わかりにくい”ポイントですよね。

個人再生の専門的な資料では、「最低弁済額」のほうで解説されることが多くなります。

つまり、「いくら減らせるか」ではなく、「減額後に、最低限返済しなければいけないのは、いくらか」という話になるのです。

なので、裁判所の資料などを見る時は、「いくら減らせるか」ではなく「最低弁済額がいくらになるか」という風に、頭を切り替えてみる必要があります。

さて、一旦ここで「ちょっとよくわからない」と、つまづいてしまった人もいるかと思います。

「もっとシンプルに、私の借金が、個人再生でいくら減らせるのか知りたいのに。最低弁済額だとか専門用語とか言われても…」

…と思いますよね。

後々でもご説明しますが、この「私の借金、いくら減らせる?」という疑問。これは、かんたんな計算や、明確な基準で、「いくらです」と言えるものではありません。

ですので、「私の借金がいくら減らせるか知りたい」場合、

- 弁護士・司法書士の無料相談

- 借金返済の減額相談

などを利用したほうが、話は早くてスムーズです。

次の記事でご紹介しているので、すぐに「私の借金がいくら減らせるか知りたい」という方は、こちらをご覧ください。

また、「すぐに弁護士・司法書士に相談するのは、ちょっと勇気がいるな」と思う人は、気軽に利用できる、無料の借金減額相談もオススメです。

裁判所の解説:個人再生の最低弁済額

では、前置きが済んだところで、さっそく具体的な数字を見ていきましょう。

裁判所の解説では、次のようになっています。

債権者に対して,手続上最低限返済しなければならない金額については次のとおりです。

A 小規模個人再生手続の場合

およその目安として,借金などの総額(住宅ローンを除く)に応じて、借金などの総額が

総負債額 最低弁済額 100万円未満の人 総額全部 100万円以上500万円以下の人 100万円 500万円を超え1500万円以下の人 総額の5分の1 1500万円を超え3000万円以下の人 300万円 3000万円を超え5000万円以下の人 総額の10分の1 B 給与所得者等再生手続の場合

Aで算出した金額と,自分の可処分所得額(自分の収入の合計額から税金や最低生活費などを差し引いた金額)の2年分の金額とを比較して,多い方の金額出典:個人再生手続利用にあたって-仙台地方裁判所

※見やすいように少し加工を加えました

いろいろと書いてありますが、大きくわけて、

- A:小規模個人再生手続の場合

- B:給与所得者等再生手続の場合

二つのパターンがあることがわかります。

小規模個人再生と、給与所得者等再生の違いについては、次の記事で詳しく解説していきます。

ここでは、「借金がいくら減らせるか」の違いだけに注目して、解説を進めていきます。

原則として、どちらを使うかは自分で選べます。小規模個人再生、給与所得者等再生どちらでも、働き方(サラリーマンか自営業か等)に関わらず、選ぶことができます。実際には、弁護士・司法書士のアドバイスを受けながら決めていくと良いでしょう。

小規模個人再生の借金減額の基準(最低弁済額)

まずは、小規模個人再生の借金減額の基準を見ていきましょう。

裁判所の解説の中から、当てはまる部分を抜き出してみます。

なお、先ほども解説したように、「いくら減らせるか」ではなく、「最低限、いくら返さなければいけないか」という数字なので、ご注意下さい。

| 総負債額 | 最低弁済額 |

| 100万円未満 | 総額全部 |

| 100万円以上500万円以下 | 100万円 |

| 500万円を超え1500万円以下 | 総額の5分の1 |

| 1500万円を超え3000万円以下 | 300万円 |

| 3000万円を超え5000万円以下 | 総額の10分の1 |

最低弁済額は、「個人再生によって借金が減額されるが、最低限返さなければいけない金額」というものです。

借金が100万円未満では、最低弁済額が“総額全部”ですので、個人再生をしても借金減額は期待できない事になります。

こうした場合、任意整理や自己破産など、他の手続きのほうが適しているかもしれませんね。

一方で、債務額が大きくなると、個人再生の効果はどんどん大きくなっていきます。

・500万円を超える借金の場合、総額の5分の1が最低弁済額。

・3000万円を超え5000万円以下の場合、総額の10分の1が最低弁済額。

つまり“90%オフ”です。

こう考えると、債務額の大きい場合、個人再生はとても効果的に思えますね。

減額後の返済は、3~5年の分割払いになる

さて、小規模個人再生では、減額できても3ケタ万円の最低弁済額が残ることになります。

しかし、減額後に残った返済は、一括払いではありません。

基本的に、3~5年の分割払いとなります。

実際どうなるの?小規模個人再生による借金減額の速見表

いろいろと専門用語や難しい話ばかりで、あまりイメージが掴めないかと思います。

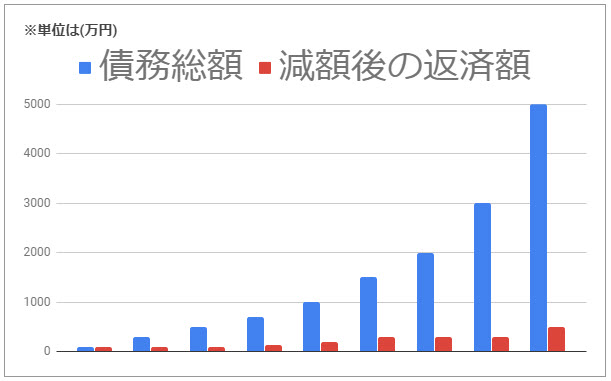

そこで、小規模個人再生でどのくらい借金が減らせて、月々の返済がどうなるのか、いくつかの例を表にまとめてみました。

| 総債務額 | 減額後の返済 | 減額後の月々の返済 (3年の場合) |

減額後の月々の返済 (5年の場合) |

|

| 例1: | 100万円の場合 | 100万円 | 約2万8,000円 | 約1万7,000円 |

| 例2: | 300万円の場合 | 100万円 | 約2万8,000円 | 約1万7,000円 |

| 例3: | 500万円の場合 | 100万円 | 約2万8,000円 | 約1万7,000円 |

| 例4: | 700万円の場合 | 140万円 | 約3万9,000円 | 約2万4,000円 |

| 例5: | 1,000万円の場合 | 200万円 | 約5万6,000円 | 約3万4,000円 |

| 例6: | 1,500万円の場合 | 300万円 | 約8万4,000円 | 約5万円 |

| 例7: | 2,000万円の場合 | 300万円 | 約8万4,000円 | 約5万円 |

| 例8: | 3,000万円の場合 | 300万円 | 約8万4,000円 | 約5万円 |

| 例9: | 5,000万円の場合 | 500万円 | 約13万9,000円 | 約8万4,000円 |

※この表は、減額の基準を示すものではありません。債務総額がいくらの時に、減額後の返済がどの程度になるのか、事例をお示しするものです。

実際には、「清算価値保証原則」などにより減額される金額は異なります。

総負債額が大きいほど、返済減額の効果も大きい

さて、いろいろ細かい数字や、条件、専門用語などが出てきて、ちょっと難しさを感じている頃合いでしょうか。

かなり基本的な解説に留めているのですが、それでも、これだけ難しい話になってしまうのです。

個人再生は、法律で定められた厳格な法的手続きですから、決してかんたんに理解できるものではありません。

ひとまず、ここで掴んでいただきたいイメージは、次の一つだけです。

“個人再生は、借金の金額が大きいほど有利”

見た目でわかりやすいよう、グラフにしてみましょう。

総負債額(借金の合計額:青色のバー)が大きいほど、減額後の返済(最低弁済額:赤色のバー)との差が広がっていきますね。

つまり、「多くの借金を抱えてしまった人」ほど、個人再生は有利と言ってもいいかもしれません。

給与所得者等再生の減額基準…自分で計算するのは困難

続いて、「給与所得者等再生」の減額基準を解説していきます。

説明の前に、一点だけお伝えすることがあります。

ここから先の内容は、「仕組みをわかりやすく解説」するものではありません。本当はそうしたかったのですが、仕組みがとてつもなく複雑で、わかりやすい解説は不可能だと判断しました。

ですので、

「どのくらい難しいのか」

「自分で調べて計算するのが、どのくらい無謀か」

ということをお伝えするために、解説をお届けしようと思います。

給与所得者等再生の借金減額の計算

さて、それでは本題に戻りましょう。

前半でご紹介した、裁判所の解説から、当てはまる部分を見てみます。

「小規模個人再生」で算出した金額と,自分の可処分所得額(自分の収入の合計額から税金や最低生活費などを差し引いた金額)の2年分の金額とを比較して,多い方の金額

…となっています。

- …小規模個人再生を選んだ場合の最低弁済額

- …「自分の可処分所得額(自分の収入の合計額から税金や最低生活費などを差し引いた金額)の2年分」

この二つを比較して、「大きいほう」が、給与所得者等再生の最低弁済額になります。

私の場合はどうなるの?可処分所得額の2年分ってどう計算すれば?

ただこれでは、「自分の場合どうなるの?」と疑問ですよね。

「自分の可処分所得額の2年分」がポイントになるのはわかりますが…。これは一体、どうやって計算するのでしょうか?

計算式にしてみると、

(年収-(税金+最低生活費))×2

となります。

これは、自分で計算するのはかなり大変です。

たとえば、「最低生活費」です。

これは、自分で勝手に決めて良いものではありません。

ここでいう「最低生活費」は、“政令で定められるもの”です。

そのため、

- 自分の住んでいる場所の、政令上の居住区分を調べる

- その居住区分において定められた最低生活費を調べる

ということが必要です。

ちなみに、ここでいう「居住区分」とは、「中野区」とか「世田谷区」とかいった、自治体のことではありません。

「民事再生法第二百四十一条第三項の額を定める政令」の第二条から第四条の規定に基づき、さらにこの政令の別表にある区分に基づいて計算されます。[1]

なので、本当に自分で計算しようと思ったら、

- まず民事再生法の勉強をする

- 次に、「民事再生法第二百四十一条第三項の額を定める政令」について学ぶ

…と、勉強する必要があります。

民事再生法は、全部で266の条文があります。

これに加えて、「民事再生法第二百四十一条第三項の額を定める政令」についても学ぶ必要があるわけです。

おまけに、こうした法律上の知識だけでなく、実際の制度運用に関する実務的な知識も必要になります。

とてつもなく複雑な“法律と政令”を勉強しないと、計算できない

「給与所得者等再生でどのくらい借金を減らせるのか計算する」ために、必要な“勉強”がどんなものか、ちょっとイメージだけ掴んでみましょう。

以下は、「民事再生法第二百四十一条第三項の額を定める政令」の、ごく一部を切り取ったものです。[1]

これの何十倍、何百倍もある、いろいろな法律を勉強しないと、正しい計算はできません。

個人再生で、私はいくら減額できる?自分で計算するのは無理!

ハッキリ言ってしまえば、

「個人再生でどのくらい借金が減らせるの?」

「私はいくら借金が減らせるの?」

これを計算するのは、自分では無理です。

「小規模個人再生」はまだ多少わかりやすいほうですが、「給与所得者等再生」になると、本当にもう頭が痛くなるぐらい複雑です。

おそらく、当サイトに来られる前に、他のサイトや書籍で勉強されてきた人も多いでしょう。

しかし、どこを見ても

「実際どうやって計算すればいいの?」

「事例はわかったけど、私の場合はどうなるの?」

…という答えは、見つかりません。

それもそのはず。

とても複雑で、簡単に説明できるものではないからです。

そもそも「どの手続きを選ぶのか」という判断も難しい

“そもそも論”ですが、「本当に個人再生でいいのか」「給与所得者等再生と小規模個人再生のどちらを選ぶか」の判断自体が難しいものです。

“給与所得者等再生と小規模個人再生のどちら”を考える場合も、ポイントになるのは、「債権者が異議申し立てをして来そうかどうか」です。

これは、“相手の出かた次第”ですから、いくら法律の条文を読んでもGoogleで検索しても、答えは書いてありません。

手続の準備を進めながら、相手の姿勢を探ったり…。

あるいは、過去の債務整理の実例から、「この債権者は、どういう状況の時に、どんな対応をしてきたか」と、相手の傾向を探る必要があります。

こうした判断は、債務整理の実務経験がなければ不可能です。

実際には「清算価値保証原則」が働く

これまで非常に難しい話を続けてきましたが、実はまだ、「複雑すぎるから省略してきた話」があります。

それが、「清算価値保証原則」です。

実を言うと、小規模個人再生での減額も、給与所得者等再生での減額も、お示しした通りの計算や基準になるとは限りません。

これらの基準に加えて、「清算価値保証原則」という仕組みが働くため、実際に減額される金額はまた違ったものになる場合もあります。

「法律の勉強なんてしたこともないのに、複雑な法律の知識が必要だなんて…」

「債務整理なんて初めてやるのに、実務経験がないと難しいなんて…」

…と、ガッカリしてしまう人もいるでしょう。

しかし、こんな時のために“弁護士・司法書士”という、法律専門家がいるのです。

自分で勉強するのは本当にムリですが、弁護士・司法書士への無料相談ならカンタンです。

「借金で困っていて、個人再生をしたいのですが、どのくらい借金を減らせそうですか?」

…と、聞いてみればいいだけです。

これ以上、自分一人で調べものをしたり、勉強をしても、泥沼にはまっていくだけです。そんなことをしなくても、法律専門家に無料で教えてもらえるのですから、もはや相談しないほうが損です。

「弁護士や司法書士に相談するのは、少しためらってしまう」という方は、気軽に利用できる借金減額相談もオススメです。

あくまで無料の減額相談なので、正確な計算結果は期待できません。しかし、ざっくりした目安や、「最大どのくらいまで減額できそうか」といった可能性は把握できます。