[PR]

この記事では、「個人再生手続きの概要と流れ」について解説します。

「個人再生で借金を減額できるって聞いたけど、どんな手続きなの?」

「個人再生について、わかりやすく知りたい」

といった方に向けての説明となります。

より専門的な解説を知りたい方は、当サイト内の「個人再生の記事一覧」をご覧頂くか、弁護士や司法書士への無料相談などもご活用下さい。

個人再生手続きとは

債務整理には、「自己破産、個人再生、任意整理、特定調停」といった手続きがありますが、どれも返済が困難になった場合の救済制度です。

ここでは、「個人再生」の手続について、簡単にポイントをまとめていきます。

個人再生とは、支払いきれなくなった債務(借金やローンなど)を、一定の基準にもとづいて最大1/10まで減額し、3年~5年の分割払いにする手続きです。

もう少し、いくつか特徴をまとめていきましょう。

- 法律の効果と裁判所の判断によって返済が減らされる

-

話し合いで減額を決めるのではなく、司法の強制力でもって返済が減額される、強力な手続きです。

- 「小規模個人再生」と「給与所得者等再生」の2種類がある

-

個人再生には、細かくわけると「小規模個人再生」と「給与所得者等再生」の2種類があります。手続きの中身は細かく変わってくるのですが、基本的な流れは変わりません。[1]

- 最大で返済を1/10まで減額できる

-

個人再生でどのくらい返済が減額されるかには、ある程度の基準があります。実際には、「清算価値保証原則」などの難しい法律が関係し、複雑な計算が必要なのですが、ある程度の目安はあります。

- 家や車を手放さずに、借金を減額できる可能性がある

-

マイホームに関しては、「住宅資金特別条項」を適用することで、担保付ローン返済中でも維持できる仕組みがあります。

また、「清算価値保証原則」により、愛車などの財産を残せる場合もあります。[2]

自己破産と違い、「財産の強制的な売却」は無いので、大切なものを失う心配もありません。

個人再生でどのくらい借金が減らせる?最低弁済額

個人再生には、「最低弁済額」という基準があります。

「最低限、この金額は返済してください」という決まりですが、逆に言えば、「最低弁済額まで借金を減額できる」とも言えます。

それでは、実際にどのくらい減額できるのでしょうか?

裁判所の資料からご紹介しましょう。

債権者に対して,手続上最低限返済しなければならない金額については次のとおりです。

A 小規模個人再生手続の場合

| 借金などの総額(住宅ローンを除く) | 減額後の最低返済額 |

| 100万円未満の人 | 総額全部 |

| 100万円以上500万円以下の人 | 100万円 |

| 500万円を超え1500万円以下の人 | 総額の5分の1 |

| 1500万円を超え3000万円以下の人 | 300万円 |

| 3000万円を超え5000万円以下の人 | 総額の10分の1 |

B 給与所得者等再生手続の場合

Aで算出した金額と,自分の可処分所得額(自分の収入の合計額から税金や最低生

活費などを差し引いた金額)の2年分の金額とを比較して,多い方の金額

これらを元に、もう少しわかりやすい表にまとめてみましょう。

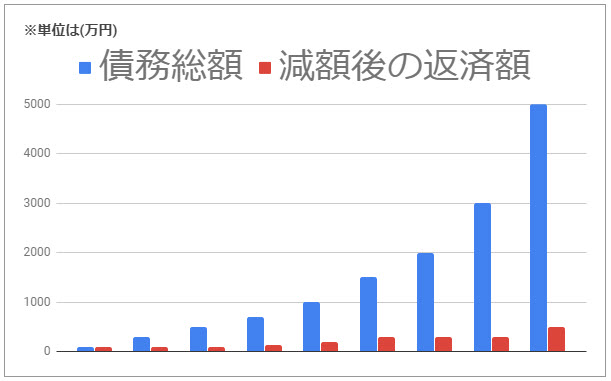

個人再生の借金減額の例

※[2]などを元に当サイト作成

| 債務総額 | 減額後の返済額 | 減額後の月々の返済額 (3年間) |

減額後の月々の返済額 (5年間) |

| 100万円 | 100万円 | 約2万8千円 | 約1万7千円 |

| 300万円 | 100万円 | 約2万8千円 | 約1万7千円 |

| 500万円 | 100万円 | 約2万8千円 | 約1万7千円 |

| 700万円 | 140万円 | 約3万9千円 | 約2万4千円 |

| 1,000万円 | 200万円 | 約5万6千円 | 約3万4千円 |

| 1,500万円 | 300万円 | 約8万4千円 | 約5万円 |

| 2,000万円 | 300万円 | 約8万4千円 | 約5万円 |

| 3,000万円 | 300万円 | 約8万4千円 | 約5万円 |

| 5,000万円 | 500万円 | 約13万9千円 | 約8万4千円 |

※この表は、減額の基準を示すものではありません。債務総額がいくらの時に、減額後の返済がどの程度になるのか、事例をお示しするものです。実際の基準は異なる場合があります。

借金が300万円以下の場合、個人再生では、ほとんど減額は期待できません。

しかし300万円を超えると、“債務総額(借金の合計)が大きければ大きいほど、減額効果も高くなる”仕組みになっています。

個人再生はどんな人におすすめ?

個人再生は、「総債務額(抱えている返済の合計)が300万円以上5000万円以下」の人におすすめの手続と言えるでしょう。

- 住宅ローンの返済がしんどい

-

総負債額が大きい住宅ローン等は、個人再生での解決に向いているでしょう。

また、「住宅ローン以外にも借金があり、そちらを減額できれば頑張れる」という場合など、住宅資金特別条項(住宅ローン特則)で家を守り、他の返済を減額する解決方法もあります。

- 投資に失敗し、多額の借金を抱えてしまった

-

個人再生は、“借金の原因を問われない”という特徴もあります。そのため、投資失敗が理由の債務でも、返済の大幅減額が期待できます。

- 買い物や浪費、ギャンブルで多額の借金を作ってしまった

-

こちらも、“借金の原因を問われない”個人再生なら返済減額の対象となります。ただし実際には、自己破産でも「裁量免責」によって、返済の免除が得られる可能性もあります。

- 子どもの学資ローンが返しきれない

-

学資ローン(教育ローン)も、債務額が大きくなりがちな借金ですね。こうしたケースについても、個人再生の減額効果が、解決の大きな一手になると考えられます。

- 生活費が苦しく、カードローンを何社も借りているけど、生活がもう限界…

-

カードローンやキャッシングも、「ちょっとのつもり」が習慣になってしまい、利息もあいまって“雪だるま式”に膨れ上がることも。自分ではそれほど借りていないと思っても、実際には数百万円になってしまっているケースもあります。

こうした場合も、個人再生での解決が有効なケースの一つでしょう。

個人再生のメリットとデメリット

続いて、個人再生のメリットとデメリットを、簡単にまとめていきましょう。

より詳しくは、以下の記事で解説していきます。

《内部リンク予定:個人再生のデメリットとメリット》

ここでは、特徴的なポイントを簡単にみていきましょう。

個人再生のメリット

- 返済を大幅に減額できる

-

返済を減額できる手続きには、ほかに「任意整理」「特定調停」などがあります。しかし、借金の合計が300万円以上になる場合、個人再生がもっとも大きな減額効果を発揮するでしょう。

- 利息がなくなり、3~5年で着実に“借金の無い生活”に戻れる

-

個人再生後の返済には、利息が掛からないのが通常です。

「返済が終わらない」

「このまま一生、お金を返し続けるのか…」

と絶望してしまいそうな人も、“借金の無い自分に、着実に戻れる”手続きです。

- 資格制限の問題が生じない

-

自己破産と比較した場合、個人再生には、「資格制限が生じない」というメリットもあります。

自己破産では、一部の職業や資格に、手続き中のみ制限が掛かります。しかし、個人再生にはこうした制限がありません。

- マイホームを手放さずに済む場合がある

-

こちらも自己破産との比較ですが、個人再生の場合には、「住宅資金特別条項」により、マイホームを手放さずに済むこともあります。

これについて詳しくは、以下の記事でご紹介していきます。

個人再生のデメリット

- 一定期間の間、ブラックリストに載ってしまう

-

個人再生を行って返済が減額されると、そのことが「個人信用情報機関」に掲載されます。これにより、一定期間の間のみ、ローン審査に通りにくい「ブラックリスト」となってしまいます。

ただし、個人再生によるブラックリストは、5年ほどで解除されると言われています。

ちょうど個人再生後の返済を終えるころには、ブラックリストも解除されるでしょう。「借金も無いし、また新たにローンを組むこともできる」わけですね。

- 官報に掲載される

-

個人再生を行うと、そのことが「官報」にも掲載されます。

ただし、官報を見ている人は実質ほとんどいないので、生活や仕事で支障が出たり、誰か身近な人にバレてしまう心配は通常ありません。

- 自己破産のように、全額免除はされない

-

大幅な返済減額が期待できる「個人再生」ですが、自己破産のように“全額免除”とはいきません。

そのため、「もう本当に1円も返済できない」という場合、個人再生ではなく、自己破産を選んだほうが良いこともあります。

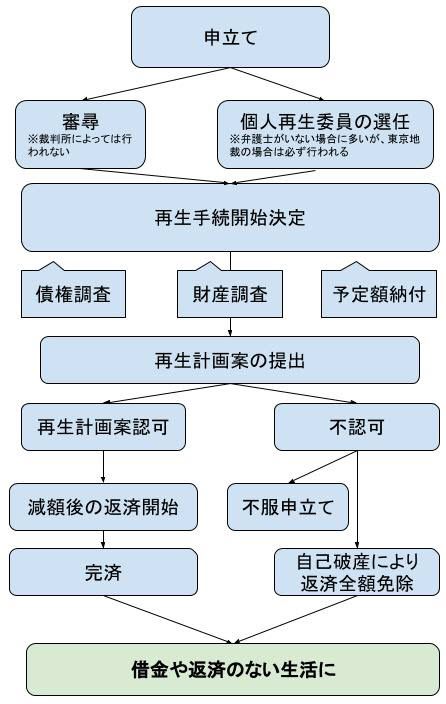

個人再生の手続きの流れ

個人再生の原則的な手続きの流れについても、簡単にご紹介します。

実際には、「小規模個人再生」か「給与所得者等再生」か…といった種類によっても、細かい部分は変わってくるでしょう。

ですが原則としての流れは共通しているので、あくまでイメージを掴む参考にご覧ください。

個人再生の費用の相場

個人再生の費用についても、簡単に解説します。

費用についての細かい話は、次の記事で行っていきます。

《内部リンク予定:個人再生の費用の相場と安くする方法》

ここではひとまず、簡単な相場感だけイメージしましょう。

| 相談料 | 1時間あたり1万円 |

| 着手金 | 30万円程度 |

| 基本報酬 | 20万円程度 |

| 成功報酬 | 減額分の10%程度 |

上記はあくまで相場となります。

実際の費用は、依頼する弁護士・司法書士により異なります。

相談無料・着手金無料、費用の後払い・分割OKなど、依頼しやすい弁護士や司法書士もいます。

手続き費用が払えない場合は?

個人再生は、任意整理に比較して費用が高くなりがちです。

しかし実際には弁護士・司法書士によって費用にも幅があります。

- 初期費用ゼロ円、費用の後払い・分割OKの弁護士や司法書士に依頼する

- 法テラスの民事法律扶助制度(費用の立て替え払い)を申請する

といった方法もあるため、「一円も費用がない」という人でも、個人再生を行うことは可能です。

個人再生のよくあるQ&A

そのほか、個人再生のよくあるQ&Aをまとめました。

- 個人再生をすると、家族の貯金や財産はどうなりますか?

-

ご家族の貯金など財産にはまったく影響ありません。

個人再生などの債務整理手続きは、保証人などでない家族に対しては効力を及ぼしません。

- 個人再生でブラックリストになるのが不安です。

-

個人再生をしなくても、滞納などにより、現在すでにブラックリストになっている可能性があります。

また、このままではいずれ返済できなくなり、ブラックリストになってしまう恐れもあるでしょう。滞納でブラックになるよりは、先んじて個人再生など債務整理をしたほうが、将来的なブラックリスト解除の目途も立ちやすくなります。

- 個人再生をしたら、仕事を辞めないといけませんか?

-

仕事を辞める必要はまったくありません。

むしろ個人再生の条件には、「減額後の弁済ができる」ことも含まれます。そのため、仕事はむしろ“続ける必要がある”と言えます。

また、個人再生など債務整理をした事実は、勤務先に知られることは通常ありません。

- 個人再生ができない場合、借金の解消は難しいでしょうか?

-

個人再生が難しい場合でも、他の手続きで返済を解消できます。

任意整理や自己破産、特定調停など、他の債務整理の手続きもあるため、何らかの方法で返済を解消できるでしょう。

- 私は個人再生をするべきでしょうか?目安や判断基準はありますか?

-

特にこれといった目安はありませんが、「返済が苦しい」と思ったら検討のサインです。

個人再生には、「いくらの借金で」といった基準や目安はありません。少しでも「返済が難しい」「このままだと返せなくなる」など不安を感じたら、早めに弁護士・司法書士に相談しましょう。

- 個人再生後の生活が不安です。

-

個人再生は、その後の生活が安定しやすい手続きと思われます。

個人再生は、最低弁済額を弁済するためにも、生活を安定させることが重要になります。そのために弁護士や司法書士から、家計の見直しなどのサポートを得られる場合もあるでしょう。

また、そもそも無理のある返済計画では、裁判所の認可が得られないため、“無理なく返せる額まで減額”されると考えて良いでしょう。

- 個人再生後に返済ができなくなった場合どうなりますか?

-

すぐに弁護士や司法書士に相談しましょう。

二度目の債務整理を行ったり、行政の生活支援を受けるなど、さまざまなサポートが期待できます。また、個人再生後・債務整理後のアフターケアにも、力を入れている弁護士・司法書士もいます。

- 個人再生をすると、何か刑罰や罰則を受けますか?

-

いいえ。個人再生は、債務者に罰を与える手続きではありません。

個人再生は、民事再生法第一条[5]において、「経済的に窮境にある債務者について…(略)…当該債務者の事業又は経済生活の再生を図ることを目的とする」

と定められています。

つまり、生活や仕事を立て直すのが目的の制度ですから、刑罰や罰則を受けることはありません。

- 個人再生をして、戸籍や住民票に傷がついたりしませんか?

-

いいえ。戸籍や住民票にはまったく影響しません。

また、選挙権が無くなる、公民権が停止される…などの制約を受けることもありません。ご家族も同様です。個人再生や債務整理によって、公民権や基本的人権が侵害されることは、絶対にありません。

- 個人再生を弁護士に相談しても怒られませんか?

-

いいえ。弁護士や司法書士に怒られる心配はありません。

弁護士や司法書士には、依頼者の意思を尊重し、その正当な権利を最大限に守る義務があります。[3][4]

そもそも、お金を返せないことは罪ではありません。ですから、弁護士や司法書士に怒られる心配もありません。

脚注、参考資料

- [1]個人再生の申立て - LSC総合法律事務所

- [2]自己破産と債務整理を考えたら読む本 ベリーベスト法律事務所 2016 日本実業出版社

- [3]弁護士職務基本規程 第21条 第22条ほか 日本弁護士連合会

- [4]司法書士倫理 第8条 第9条ほか 日本司法書士連合会

- [5]民事再生法第1条