[PR]

- 「返せない・払えない」…取立てを受ける危険性と、放置するとどうなるのか

- 弁護士や司法書士は、取り立て(督促)をストップできる!その理由とは?

- 最短即日も。すぐに取り立てを止められる弁護士や司法書士の相談窓口はどこ?

この記事では、なぜ弁護士や司法書士が、業者などからの取立てをストップできるのか、解説していきます。

お金が払えない、返せない…となった時、支払や返済を求める督促(取り立て)が行われます。通常、これは支払に応じるか、裁判所に申立てを起こされるまで続きます。

しかし、弁護士や司法書士に債務整理(借金などの返済減額・免除の手続き)を依頼すると、最短即日で取立てがストップします。

この記事では、

前半で、取り立てを受けることの危険性と、取り立てストップの方法

後半で、なぜ弁護士や司法書士は取立てを止められるのか

…といった流れで、わかりやすく解説をお届けしていきます。

お金が払えない・返せない…取り立てや督促とは

どんな料金や費用、あるいは返済でも、「払えない・返せない」となると、相手から催促や督促を受けることになります。

電話

郵便

自宅訪問

…など、さまざまな手段で、返済を求める取り立てが行われます。

とりわけ、郵便による取り立ては、比較的よく用いられる方法でしょう。

《督促の圧着ハガキや封書の例》

督促状

催告状

期限の利益喪失通知書

一括返済催告状

最終督促状

最後通告

法的手続き執行予告

…といったものが挙げられます。

「期日までに返済(支払)をするように」

「支払いや返済のない場合、裁判所に法的手段に訴える(裁判、支払督促、差押え(強制執行など)」

といった内容も、こうした郵便物に記される内容の一つです。

★取り立てが来たら、どう対処すればいい?

すでに上記のような取り立てを受けてお困りの方のために、対処方法も解説しています。こちらの記事をご覧ください。

自分ひとりで、取り立てを止めるのは難しい

上記のような取立てが来ると、自分一人で止めるのは難しくなります。

基本的に、「請求通りに返済する」以外に、督促を止めてもらう方法はありません。

ですが、

そもそも問題なく払えるなら、取り立てを受けるような状況になっていない

「期限の利益の喪失」による一括返済を請求されている場合など、請求額が大金になっている

…といった理由から、ほとんどの場合、「請求通りに返済」することが難しいのではないでしょうか。

督促を止められないと、家庭でトラブルになることも

電話、郵便、訪問など、督促を受け続けると、精神的にもかなりのストレスやプレッシャーになります。また、あなた自身だけでなく、家族にもたいへん不安な思いをさせてしまうでしょう。

「内緒の借金が返せなくなった」

「家族にだまって、クレジットカードを使い込んでしまった」

…など、家族に内緒の事情がある場合、督促状や催告書などの郵便物でバレてしまい、家庭トラブルになる恐れもあります。

親族、友人、職場などが巻き込まれることは、(保証人や連帯保証人などになっていなければ)多くはありません。ですが、万が一という事も考えられます。

裁判所に訴えられてしまう(支払督促、訴訟、差し押さえなど)

滞納や未払いが解消できないと、取り立てが続くだけではありません。

そのうち相手は、裁判所に申立てをして、法的措置を実施するでしょう。

裁判(貸金返還請求訴訟など)

支払督促

少額訴訟

…といった手続きを経て、「差し押さえ(強制執行)」を受けてしまいます。

給与や預貯金なども含めて、いろいろな財産が強制的に没収され、家族ともども、生活が成り立たなくなる恐れがあります。

こうした法的処置は、早ければ滞納から3ヵ月ほどで実施される場合もあります。

★差し押さえを受けるとどうなる?

「差し押さえを受けるとどうなるのか」

「訴訟は、どうすれば回避できるのか」

といった点について、次の記事で詳しく解説しています。

弁護士や司法書士は取り立てや督促をストップできる

取り立て(督促)を受ける状況では、そもそも「払って解決」が難しい

早めに解決しないと、早ければ滞納3ヵ月で法的措置

こうした大変な事態になってしまいますが、“弁護士や司法書士に債務整理を依頼”することで、取り立てを最短即日でストップできる可能性があります。

弁護士や司法書士は、どんな督促をストップできる?

弁護士や司法書士がストップできる取立ては、次のようなものになります。

《弁護士や司法書士が、取り立てをストップできるものの例》

クレジットカードのリボ払い、分割払い、ボーナス払い

クレジットカードのキャッシング

銀行カードローン

消費者金融

住宅ローンや自動車ローン

奨学金の返還

医療費の未払金

家賃滞納、携帯電話料金の滞納

債権回収会社や保証会社からの督促・取り立て

…ほか

税金や社会保険料など、公租公課の滞納は、債務整理の対象にできないため、弁護士・司法書士でも督促を止めることは難しくなるでしょう。

ですが、それ以外のものであれば、ほとんど大抵の場合、弁護士・司法書士による取り立てストップが可能だと言えそうです。

なぜ弁護士や司法書士は、最短即日で督促をストップできるのか

ここからは、法律や仕組みの解説となります。

弁護士や司法書士は、なぜ督促をストップできるのか、理由を見ていきましょう。

取り立てストップのカギを握る「受任通知」

弁護士や司法書士は、返済解決(債務整理)の依頼を受けると、「受任通知」を相手業者に対して送ります。

受任通知とは、「弁護士(司法書士)による債務整理を行います」という通知書です。

債務整理を受任した弁護士などの専門家が、借入先に対して発送する書面のことです。受任通知に書かれている内容は、その多くが『借金問題について、この人が、この弁護士に依頼をしました。このため、本人へ直接連絡はせず、今後は弁護士まで連絡してください。』というものです。

返済の問題解決について、弁護士(司法書士)が依頼を受けました

本人に直接連絡せず、今後は弁護士(司法書士)まで連絡するように

…といった内容になります。

この効果により、通常ほとんどの業者は、督促をストップします。

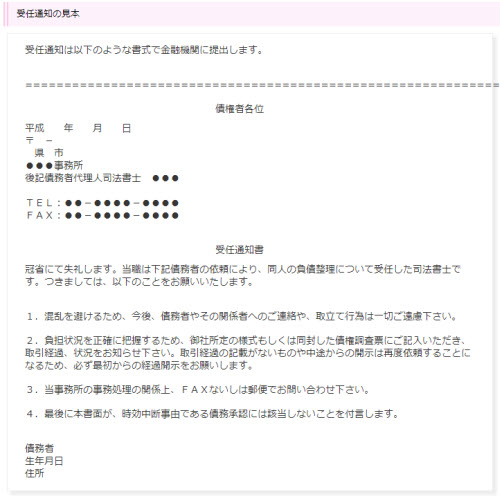

受任通知の見本

借金解決の得意な、「司法書士法人はたの法務事務所」が、受任通知の見本を公開しているので、ご紹介します。

出典:債務整理の受任通知(債務整理開始通知)に関して-司法書士法人はたの法務事務所

http://www.hikari-hatano.com/index_n02.php

受任通知による取り立てストップは、法的な効果を持つ場合も

相手業者によっては、「受任通知を受け取ったら、本人への督促を止めないといけない」という義務が、法律によって定められている場合もあります。

| 相手が貸金業者の場合 | 貸金業法第21条第1項九号(取立て行為の規制)[1] |

| 相手が債権回収会社の場合 | 債権管理回収業に関する特別措置法第18条第8項(業務に関する規制)[2] |

そのため、こうした相手に対しては、受任通知を送ることにより、法的な効果が発揮し取り立てが止まるのです。

貸金業者の取り立てストップ…貸金業法第21条第1項九号

相手が貸金業者(消費者金融など)の場合、貸金業法第21条1項九号の規定により、受任通知を受け取ったら、その債務者への取立てを止めることが義務付けられています。

代表的な消費者金融には、以下のような業者があります。

《代表的な消費者金融》

アイフル、アコム、プロミス、レイク、モビット、ノーローン、ライフティ、ダイレクトワン

…ほか

【貸金業法 第二十一条第1項九号】

(取立て行為の規制)債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士若しくは弁護士法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

こうした行為は、同法1項により、「してはならない」とされています。

簡単に整理すると、

“債務者(借りた人)が、債務整理(返済解決)を弁護士や司法書士に依頼して、その受任通知を受け取ったら、どんな取立ても本人に直接行ってはならない”

という事です。

貸金業法21条の罰則規定

また、この法律には厳しい罰則規定もあります。

弁護士や司法書士から受任通知を受け取った後も、取り立てを続けると、その業者には厳しい刑事罰が与えられます。

第五章 罰則

【貸金業法 第四十七条の三】次の各号のいずれかに該当する者は、二年以下の懲役若しくは三百万円以下の罰金に処し、又はこれを併科する。情を知つて、第六号又は第七号に該当する者から信用情報の提供を受けた者も、同様とする。

三 第二十一条第一項(第二十四条第二項、第二十四条の二第二項、第二十四条の三第二項、第二十四条の四第二項、第二十四条の五第二項及び第二十四条の六において準用する場合を含む。)の規定に違反した者

刑事罰として、二年以下の懲役もしくは300万円以下の罰金

という、非常に重い刑罰です。

またこの他に行政処分として、

業務改善命令

1年以内の業務停止命令

…が下されるようです。

つまり貸金業者は、債務者が弁護士・司法書士に返済解決を依頼した後も取り立てを続けると、最悪の場合、

「責任者が2年も刑務所に入れられ、会社は1年も業務ができなくなる」

という、非常に厳しいことになります。

こうした罰則規定もあるため、貸金業者(消費者金融など)は、弁護士・司法書士から受任通知を受け取ったら、ただちに取り立てをストップするでしょう。

債権回収会社の取り立てストップ…債権管理回収業に関する特別措置法第18条第8項

債権回収会社にも、「債務整理の受任通知を受け取ったら、取り立てをしてはいけない」という法律の決まりがあります。

債権回収会社とは、債権者の委託を受けたり、または債権譲渡譲受によって債権を買い取り、債権回収(取り立て・督促・回収)を行う企業です。

こうした「債権回収会社」について定めた法律に、「債権管理回収業に関する特別措置法(サービサー特措法)」があります。

債権回収会社は、この法律を守らなければいけません。

そしてこの法律では、「債権回収会社は、債務整理の受任通知を受け取ったら、取り立てをしてはいけない」という事も定められています。(第18条第8項)

【債権管理回収業に関する特別措置法 第18条第8項】

債権回収会社は、債務者等が特定金銭債権に係る債務の処理を弁護士又は弁護士法人に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとった場合において、その旨の通知があったときは、正当な理由がないのに、債務者等に対し、訪問し又は電話をかけて、当該債務を弁済することを要求してはならない。

債権回収会社にも罰則規定がある

また、この債権回収会社についての法律にも、罰則規定があります。

「第四章 監督(第20条~第25条)」にて、次のような内容が定められています。

法務省や警察庁による立ち入り検査(第22条)

業務改善命令(第23条)

法務大臣による、債権回収会社の許可の取り消し(第24条)

債権回収会社は、法務大臣の特別な許可を得て、取り立てや督促といった業務を行っています。この許可を取り消されると、債権回収会社は営業ができなくなります。

これほど厳しい罰則規定もあるため、債権回収会社も、弁護士や司法書士の受任通知を受け取ったら、ただちに取り立てをストップすると考えられます。

法律に定めがなくても、受任通知で取立てを止めるのが一般的

受任通知による取り立てストップは、貸金業者、債権回収会社に対しては、法律で定められています。

しかし、それ以外の業種の債権者でも、法的効力の有無に関わらず、「弁護士や司法書士から、債務整理の受任通知を受け取ったら、取立てをストップする」のが一般的です。

銀行(カーロドーン、住宅ローン)

労働金庫、信用金庫、信用組合など

信販会社(クレジットカード、自動車ローン)

こうした貸金業者や債権回収会社以外の借入れでも、弁護士や司法書士に債務整理を依頼すると、督促が止まることが大半です。

ヤミ金やソフト闇金は法律を守らない…それでも取立てが止まる理由とは?

相手がヤミ金やソフト闇金などの違法業者の場合、法律を守る気がない相手ですから、「受任通知を送っただけでは、取り立ては止められないのでは?」と思えるかもしれません。

確かに、普通の弁護士や司法書士が通知を送ったところで、ヤミ金・ソフト闇金が言う事を聞くとは思えませんよね。ですが、「ヤミ金に強い、解決実績の豊富な弁護士や司法書士」なら、話は違ってくるのです。

違法業者は、自分と相手の力量差や、逮捕されるリスクなどをシビアに計算しています。

そのため、「闇金に強い弁護士・司法書士」から受任通知が来たら、

「この弁護士(司法書士)には敵わないから、この債務者からは手を引こう」

とビジネスライクに判断して、取り立てや嫌がらせをストップし、回収を諦める可能性も高いのです。ほかにも、こうした事例に強い弁護士・司法書士は、ヤミ金やソフト闇金と縁を切る方法をいくつも持っているようです。