[PR]

- 一日睡眠3時間、借金返済のために副業で働き詰めの40代男性

- 働いても働いても、利息が増えるのに追い付かず、借金が減らない無限地獄に

- 債務整理の“間違った噂”を信じてしまい、借金地獄から抜け出せない状態に

- 債務整理の正しいメリット・デメリットを知ることが、借金解消につながる

副業掛け持ちバイト、風俗、ガールズバー、休日の日雇い労働…。

「本当はダブルワークをしたくない、けれど、お金のために仕方なく…」

「辞めれるなら今すぐにでも副業を辞めたい。でも、借金の返済が残っているから本業の稼ぎだけじゃ足りない…」

「私だって風俗を好きでやってるわけじゃない。でも、奨学金の返済がつらくて…」

そんな風にお悩みの方に、この記事をお届けしていきます。

なお、当サイトとしては、風俗、ガールズバー、日雇い労働その他の職業について、その名誉を棄損する意図はございません。

あくまで、「本当はやりたくないけれど、借金返済や支払い、滞納の解消などのために、仕方なく副業・ダブルワークをやろうとしている(やっている)」という方に向けて、お届けするものです。

また、情報商材や自己啓発セミナーなどでありがちな、「稼げる仕事」「簡単に儲かる副業」「ポイントサイト」といった内容とは、まったく無関係です。

「稼げる情報が欲しい」といった方は、別のサイト等をご覧ください。

コンビニ夜勤バイト時代に知り合った、40代の田中さんの話

まず、私(筆者)が若いころにバイト先で知り合った、40代男性の田中さん(仮名)の話から、はじめさせて頂きます。

学生時代、私はとあるコンビニで、夜勤のアルバイトをしていました。そのバイト先で知り合ったのが、田中さんです。

田中さんは、私より少し後に、そのコンビニのバイトに入ってきました。なので、40代の田中さんは、私(当時20代)よりもずいぶん年上だったのですが、私のほうがバイト歴が長い…ということで、私が“教育係”のような形になりました。

田中さんは、まじめで人懐っこい人柄で、私もすぐに打ち解けられました。

夜勤上がりに別の職場へ…掛け持ちで働く理由とは?

さて、まじめで人懐っこい40代男性アルバイト、田中さん。ですが、“絶対に残業をしない”人でもありました。

ある時、その理由を聞いてみると、田中さんは申し訳なさそうに答えてくれました。

ここが終わったあと、すぐに本業の出勤がありますので

つまり、田中さんは本業とアルバイトを掛け持ちしていたのです。

夜の11時頃から、朝6時までコンビニでアルバイト。そのあと、すぐに本業の職場に出勤し、朝9時から夕方6時まで。家に帰ってシャワーを浴びて、3時間ほど眠ってから、またコンビニの深夜アルバイト。

なんと、田中さんは9~6時のフルタイムワークをしながら、掛け持ちでコンビニの夜勤もやっていたのです。

田中さん、どうしてそんなに働くんですか?そんな生活じゃ、倒れちゃいますよ!

いやあ、実はあまり言いたくないんだけど、借金があってね…。返すのにお金が必要で、こうするしかないんだよ。

その時の田中さんの、なんとも言えない表情を、私はまだ覚えています。

それから3か月ほど経って、田中さんはコンビニのバイトに来なくなりました。店長に聞いてみたところ、「体調を崩して倒れてしまった」とのこと。

まだ若かった私は、「借金って、そこまでして返さないといけないのか。本当に怖いなぁ…」と、素朴に思うことしかできませんでした。

もしも今の私が過去にタイムスリップしたら、田中さんに伝えたいこと

振り返って、今の私は、“債務整理”についての知識があります。債務整理とは、“国によって認められた、借金返済の減額や免除の手続き”です。

もしもタイムスリップして、“債務整理に詳しくなった、今の私”が、“借金返済で無理をしている、あの時の田中さん”の前に行くことができたら…と、そんなことを、少し考えてみます。

もしも今、これをお読みのあなたが、「借金のために無理をして働いている」「返済のために、やりたくない仕事をしている」という状況でしたら、“田中さん”の気持ちになって、お付き合いください。

田中さん、そんなに無理してたら、倒れちゃいますよ。債務整理したほうがいいですよ!

債務整理ねぇ…でも、それって自己破産でしょ?私は嫁さんも子供もいるし、そんなことはできないよ。

確かに、ご家族のこととかあると思いますけど…。でも、田中さんが倒れちゃったら、それこそ、どうしようもなくなっちゃいますよ。倒れたら仕事もバイトもできなくなるし、医療費だってタダじゃないんですから。

そんなことは、私もわかってるよ。でも、ほかに方法なんて、ないじゃない。住宅ローンも残ってるから、自己破産なんて、とてもできないよ。

いや、債務整理って、自己破産だけじゃないんです。“利息をカットして、借金を5分の1~10分の1に減らせる、個人再生”とか…。“裁判所を通さずに返済を減額できる、任意整理”もありますよ。

それに、個人再生や任意整理なら、家も残せます。

そうなの?それは知らなかった…。もう少し詳しく教えてもらえる?

ポイント

働きすぎで倒れてしまったら、借金返済どころではなくなってしまい、家族も困ってしまう

債務整理は自己破産だけではない

利息をカットして、借金を5分の1~10分の1に減らせる、個人再生

裁判所を通さずに利息カットで返済を減額できる、任意整理

ローン返済中の家を手放さずに、借金を整理する方法もある

借金が大幅に減額される個人再生

引き続き、“未来から来た、債務整理の知識がある私”と、“借金返済のために睡眠3時間でダブルワークを働き続ける田中さん”の会話をお届けします。

田中さん、借金って、どのくらいあるのか教えてもらってもいいですか?

うーん…元々ある住宅ローンに合わせて、複数社の消費者金融カードローンで借りたお金が600万円もあるんですよ。

住宅ローンと合わせてサラ金の借金も返さなくてはいけないのはキツイですね。このコンビニの夜勤、時給1300円ですよ。利息が増えるのに、追いつかないじゃないですか。やっぱり債務整理したほうがいいですよ!

それは私も、薄々わかってたんだけどね。でも、数字が苦手でね…。それに借金は返すものだから頑張って返すしかないんです。

でも、このままじゃ、ほとんどが利息の支払いに充てられ元金が全然減っていかない。

だから、債務整理なんです。田中さんみたいに、“自分の努力では、どう頑張っても完済できなくなってしまった”場合、“借金の返済を減額・免除して、その人の人生を立て直そう”というのが、日本の国の考え方なんですよ。

だから、債務整理は国が認めた借金の減額方法なんです。

でも、住宅を手放さずに借金だけ減らすなんて、そんな都合のいいことができるの?

それが、できるんです。田中さんの場合、住宅ローン以外では600万円の借金があるので、“個人再生で120万円までに圧縮(5分の1に減額)”できる可能性があります。絶対とは言えませんけど、90%ぐらいの人は、この方法で借金減額に成功してますよ。

90%!それはもう、ほとんど確実だよね。

そうなんです。それに、“個人再生”には“住宅ローン特別条項(住宅ローン特則)”というのがあって、これを使うと、整理対象から住宅ローンを外せるんです。

ということは、住宅ローンは減額せずに他の借金を整理することで、家を手放さなくて良いってことかな?

そうです!田中さんの場合、住宅ローンは今まで通り返済することになりますが、カードローンの600万円の借金は120万円までに減額され、“将来の利息も掛からないように”して“3年程度の無理のない返済計画”を立てて分割で返済することになると思います。

じゃあ、利息のことも心配せずに、600万円の借金を120万円にできて、それをこつこつ分割で返していけばいいのか!それなら住宅ローンと合わせても無理なく返済していけそう!

そういうことです!

ポイント

いくら副業やバイト・ダブルワークを頑張っても、利息が増えるのに追いつかず、“元金が減らない”ことになる場合も

そうなったときに、借金の返済減額や利息カットなどで、借金苦に陥った人を助けるのが、日本国の考え方=債務整理という国の仕組み

2000万円の借金返済の場合、たとえば個人再生を使えば、300万円に減額できる可能性がある

個人再生の場合、“住宅ローン特別条項”を使って、家を残したまま他の借金を整理できる

将来の利息カット、分割による無理のない返済計画への立て直しも可能

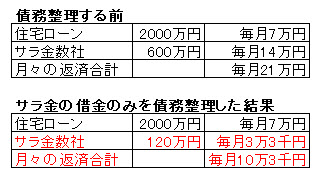

田中さんがもしも債務整理をしたらどれくらい減額されるのか表にしてみました。

ローン中の住宅は手放したくないので、サラ金(消費者金融)の借金だけを個人再生で整理したところ、借金は5分の1にまで減り、毎月の返済額も大幅に圧縮できました。また、住宅ローンと合わせても月々の総返済額も減ったので、ダブルワークをしなくてもよくなりました。

★自己破産もデメリットばかりではない

「田中さん」をモデルケースに話を進めたため、“個人再生”のメリットが強調された内容になってしまいましたが…。

実際には、その他の方法である「自己破産」や「任意整理」にも、それぞれ違ったメリットやデメリットがあります。

たとえば「自己破産」は、かなりマイナスなイメージがありますが、“原則としてすべての債務が免責され、0円になる”という効果は、たいへん強力です。

また、ペナルティも相応にありますが、一部の職業に対する制限があるほかは、実質的に生活や仕事に影響するものではありません。また、そうしたペナルティも、一定期間がたてば解除されます。

さらに、自己破産には間違ったうわさも流れています。「戸籍に傷がつく」「旅行ができない」といった内容は、まったくのデマとなるので、ご注意ください。

弁護士費用はどうなるの?債務整理にかかるお金の疑問

さて、ここからは普通の文章に戻します。

ここまでの内容で登場していた、カードローンの借金600万円を肩代わりすることになってしまった40代の田中さん。彼は意外なほど頭のいい人でもありました。

なので、債務整理について話をすれば、きっと「弁護士費用はどうなるの?」という疑問もぶつけてきたでしょう。

なので、費用の話も簡単にまとめておきます。

費用は掛かる…ただし“分割・後払いOK”の弁護士や司法書士も

債務整理は、確かに費用が掛かります。

任意整理より個人再生、個人再生より自己破産…と、金額も高くなっていきます。

費用の相場は、整理する借金の金額や、弁護士・司法書士の料金体系によっても異なります。

ただ、“債務整理に強く、全国展開している弁護士や司法書士”の場合、“費用の後払い・分割OK”としている事務所がほとんど。

「まずは借金問題を解決して、生活を立て直しましょう。費用はそのあとで大丈夫です。」

という先生も、決して多くはないですが、いることは事実です。そうした先生方を、当サイトで厳選してまとめています。

最初の一歩=相談は“無料”の弁護士・司法書士も

債務整理の最初の一歩は、弁護士や司法書士への“相談”です。当サイトで厳選した弁護士や司法書士は、どの先生も“債務整理の相談無料”。

なので、手元に一円もお金がなくても、債務整理をはじめることができます。

もちろん、無料相談だけして依頼はせず、別の先生に無料相談する…といったことも可能です。

借金返済のためのダブルワークは、もうやめませんか?

副業バイト、深夜のコンビニ、居酒屋の皿洗い、風俗、ガールズバー、休日の日雇い労働…。

「借金を返すために、倒れるほど仕事をしている」

「本当はやりたくない副業を、借金返済のためだけに続けている」

そんな方は、もう、“借金返済のためだけの仕事”を、やめにしませんか?

債務整理をすれば、そうした過剰な労働や、本当はやりたくない仕事からも、借金からも解放されます。

債務整理は、一人一人の状況によって、ぴったりな解決方法が変わってきます。

「自分の場合は、どうすればいいのか」を判断してもらうためにも、まずは弁護士や司法書士へ無料相談をしてみましょう!