[PR]

この記事では、日本弁護士連合会の統計資料をもとに、自己破産した理由や、借金の金額、職業、年齢、収入(月収)、家族構成などを、ランキング形式でまとめてご紹介し、考察していきます。

資料の出典

以下、特に注記のない限り、「2014年破産事件及び個人再生事件記録調査 - 日本弁護士連合会」[1]のデータをもとに、解説をお届けしていきます。

自己破産とは?特徴やメリット・デメリットを簡単にチェック

まずは簡単に、自己破産について解説します。

自己破産の特徴とメリット・デメリット

- 債務整理の一種で、借金などの返済を、原則としてすべて免除する手続き。

- 申し立てを行い、裁判所が免責の許可・不許可を決定する。

- 手続きを行ったのち、一定の年数はブラックリストになる(事故情報が個人信用情報機関に登録される)が、一定期間を経過すれば解除される。

- 自己破産の手続き期間中は、士業など一部の職業や、財産の移動に制限がつく

また、自己破産後のペナルティについては、「海外旅行に行けなくなる」「選挙権がはく奪される」「戸籍に傷がつく」「当局に身柄を拘束される」といった噂もありますが、これらは間違った噂話となります。

実際には、私たち一般人が自己破産をしても、日常生活や仕事に大きな支障は出ないとも言われています。

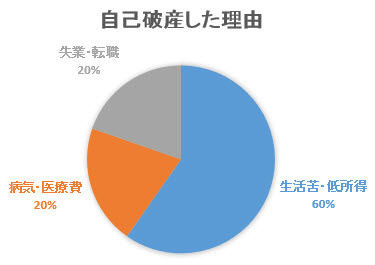

みんなが自己破産した理由は?ランキング一位は生活費

それでは、自己破産した人の実態や実情を、統計をもとに見ていきます。まずは、“自己破産の理由”を見てみましょう。

複数選択可のアンケート結果ではありますが、圧倒的に“生活苦・低所得”が、自己破産の理由として多いですね。

このほか、「給与の減少」「事業資金」「保証返済」「教育資金」「住宅購入」といった理由が並んでいます。

一方、気になる「ギャンブル」「浪費・遊興費」「投資」ですが…。

・ギャンブル:48件(3.87%)

・浪費、遊興費:74件(5.97%)

・投資(株式、会員権、不動産など):15件(1.21%)

どちらかといえば、かなり少ない印象です。

いくらの借金・ローンで自己破産したの?負債額ランキング

続いては、いくらの借金やローンなど(負債)を自己破産したのか、データを見てみましょう。

自己破産した借金の額(負債額)は、かなり幅があるようです。

100万円~数百万円で自己破産する方も多い一方、1000万円~4000万円の借金に苦しんでこられた方も、かなり多いようですね。

また、統計上は多くありませんが、100万円未満の借金で自己破産を選んでいる方も、約6.6%ほど。

自己破産というと、様々なペナルティが連想されますが、それでも「借金の全額が免除される」という大きなメリットがあります。

そのため、負債額の多い少ないに関わらず、「自己破産がベストな解決策」というケースも、かなりあるのだと思います。

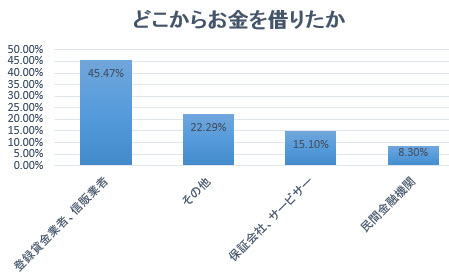

どこから借りたお金が原因?自己破産した借金の債権者

このデータは一人の方が複数の相手からお金を借りている、“多重債務”によるものも含んでいると思います。

借入先として最も多いのは“登録貸金業者、信販業者”。これは消費者金融(サラ金)やクレジットカード会社ですね。全体の45%ですから、かなりの数だと思います。

銀行ローンは…というと、統計上は「民間金融機関(8.30%)」に該当します。一方で「保証会社・サービサー」が3位にランクイン。

ほとんどの銀行ローンが“保証会社”をつけており、返済を滞納すると、保証会社が代位弁済を行って、その求償権をもとに滞納者に督促を行います。

また、それでも回収しきれない場合など、サービサー(債権回収会社)に債権が譲渡譲受されるケースもあります。

ですので、「保証会社、サービサー(15.10%)」も、元々は銀行ローンの借金と考えると、「民間金融機関(8.30%)」と合わせて23.40%に。かなりの規模感だと感じます。

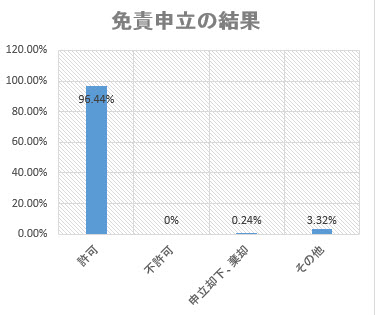

自己破産を申し立てて、実際に借金が免責できた人は何%?

さて、自己破産というと「免責不許可事由」も有名ですね。

“ギャンブルや浪費、株やFXなどの借金は、自己破産しても免除されない”と、耳にしたことのある方も多いと思います。

スマートフォンなどのソーシャルゲームの課金(いわゆる“ソシャゲのガチャ課金”)も免責不許可事由との基準が示され、話題を呼んだこともありました。

それでは実際に、自己破産の申し立てをして、免責が不許可になったり、申立却下・棄却されてしまった人は、どのくらいいるのでしょうか?

驚くことに、免責不許可(借金の免責が認められない)となった方は0人です。

申立てそのものが却下・棄却された方はいますが、それでもたったの0.24%。人数にして3人だけでした。このほか「申立取下げ」など、様々な理由で免責に至らなかった例がありますが…。

96.44%と、ほとんどの方が免責となり、借金返済の全額免除が認められています。ギャンブルや浪費が原因の借金でも、裁判官の裁量で免責が認められている場合がほとんどなのでしょう。

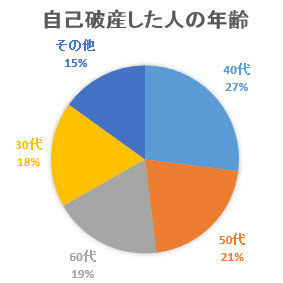

自己破産するのはどんな人?年齢と家族構成

それでは、どんな人が自己破産をしているのか、もう少し詳しく見ていきましょう。

まずは、年齢です。

働き盛りの30代~60代の方が、かなり多いようですね。

また、このほか20代(6.37%)、70代以上(8.63%)と、幅広い世代に自己破産された方がいるようです。

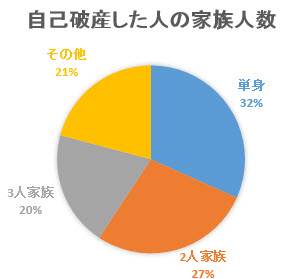

続いて、家族構成も見てみましょう。

“同一家計の家族人数”というデータになります。

ひとり暮らし(単身)の方が、かなり多いですね。

また、二人家族、三人家族で自己破産を選ばれた方も多くなっています。

「夫婦2人暮らし」「夫婦二人と子供一人」といった家族像のほかにも、シングルマザー・シングルファーザーのご家庭も想像できます。

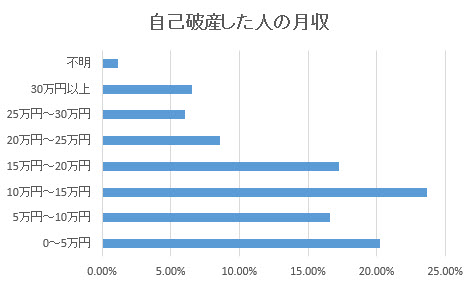

自己破産するのはどんな人?月収と職業

続いて、収入を見てみましょう。

「自己破産する人は収入もかなり少ないのでは」と思えますが、実際はイメージと違った統計結果になっていました。

なお、年収ではなく“月収”でのデータとなるので、お気を付けください。

月15万円、20万円と収入があっても、自己破産で借金やローンなどの債務をゼロ円にしている方が多いとわかります。

また、月収5万円以下の方の自己破産数も、全体の約20%。この収入では、生活に困ってしまう額だと思います。

一方、収入が多いほうでは、月収30万円以上の方でも自己破産を選んでいる方も、全体の6.5%ほどとなっています。

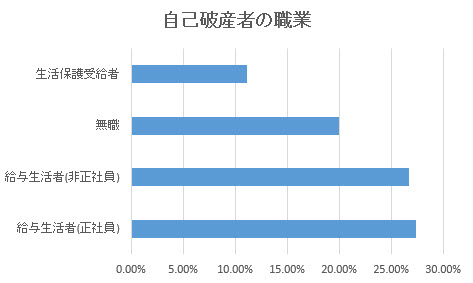

自己破産した人の職業は、「正社員」と「正社員以外の給与生活者(パート、アルバイト、派遣、契約社員など)」が多いですね。ほぼ同数なので、同列1位としました。

先ほどの“月収”の統計を見ても思いましたが、安定した収入のある方でも、返しきれないほどの借金を抱えてしまったら、自己破産による免責が認められる…という事がよくわかります。

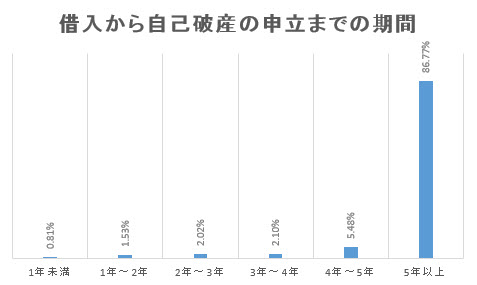

自己破産するまで頑張った、“借金地獄”の年数

もう一点、とても興味深いデータがありますので、ご紹介させていただきます。

借入から自己破産の申し立てまでの期間です。

「借金を抱えてしまってから、どのくらい“借金地獄”を耐えぬいてきたのか」とも言えそうです。

実に88%もの方が、5年以上も“借金地獄”な生活を続けたことが見て取れます。

借金返済のために5年間は頑張ってみたものの、それでもどうにもならず、自己破産での解決を図った…という事なのかと思います。“自己破産の理由は生活苦が1位”といった点からも、その大変さが想像できます。

一方、割合としては少ないものの、より早い段階で自己破産をされている方もいます。この場合でも、免責不許可(借金の免除が認められない)となった人は0人ですので、ほとんどの方が借金を0円にできていると推察できます。

私の感想:借金返済より、まずは最低限でも生活が第一

いかがでしょうか?

以上、日本弁護士連合会(日弁連)の統計データから、気になる部分を抜粋してチェックしてみました。

まとめてみて強く思ったのですが、ドラマやマンガで描かれる「自己破産者」の人物像と、実際に自己破産した人の現実とは、イメージに違いがあるように感じます。

統計を見ると、“ごく普通の人”が自己破産に至っているケースも、多いのではないでしょうか?

統計から見える、現実の自己破産者

- 正社員など、安定したお給料がある場合も

- 働き盛りの30代~50代が多い

- 失業、リストラ、病気やケガなどで収入が少なくなり、生活苦になってしまった

- 借金100万円~200万円ほどの場合もあれば、数千万円の借金を抱えてしまっているケースも

ほかにも様々な人がいますが、統計から見える「もっとも多い人物像」は、このような人々ではないでしょうか。

返しきれない借金を抱えてしまって、それでも

「自分はまだ働けるから」

「少ないけれどお給料はあるから」

…と、生活困難になるまで返済に追い詰められてしまい、自己破産に至る…。そんな背景も想像できます。

自己破産に至った方のうち88%は、完済を目指し5年間はコツコツと返済を続けていたものの、借金地獄の生活の苦しさに耐えきれなくなったと、統計データから推察できます。

ですが、より早い段階で債務整理により借金問題を解決すれば、このような苦しい生活を続けなくて良かったのにと思います。

そのことは、“早い段階で自己破産をしても、免責不許可率0%=ほぼ全員が返済を全額免除されている事実”からも、想像できます。

また、自己破産まで至らなくても、「個人再生」や「任意整理」といった、より負担の少ない手続きで解決できる可能性もあります。

住宅ローンやカードローン、キャッシング、クレジットカードなど。

「返せない」

「返済が苦しい」

と悩んでいる方は、早めに弁護士や司法書士に、債務整理を相談しておきたいですね。